현대백화점, 3Q실적 유통 3사중 가장 양호-하나대투證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김경기 애널리스트는 "현대백화점의 3분기 총매출액은 전년동기대비 3% 증가한 4380억원, 영업이익은 10% 성장한 330억원이 예상된다"면서 "현대백화점은 오프라인 3사 중 유일하게 3분기까지 지속적으로 두 자리 수 영업이익 성장률을 보여줄 것"으로 판단했다.

대내외적인 경기하강에도 불구하고, 현대백화점은 지속적인 판관비 절감을 통한 경영 효율화와 패션/잡화 상품군의 백화점 구매 증가 트렌드에 힘입어 양호한 실적을 기록한다는 전망이다.

그러나 10월 들어 백화점 업계 전반적으로 매출신장률이 급격히 둔화되고 있다는 지적이다. 이는 9월 추석 기간의 상품권 판매 부진과, 따뜻해진 가을 날씨 때문.

김 애널리스트는 "현대백화점은 4분기에도 두 자리 수 영업이익 성장이 기대되며 낮은 PER(8.6배)을 가진 저평가 주식"이라며 '매수' 의견과 목표주가 13만원을 유지했다.

한경닷컴 김하나 기자 hana@hankyung.com

-

1

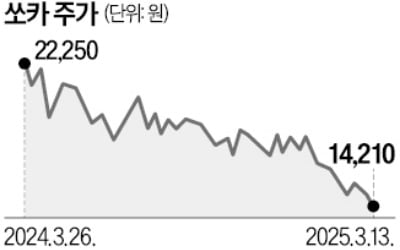

유가증권시장 상장사인 차량 공유 업체 쏘카의 최대주주가 자사 주식을 공개 매수한다. 경영권을 안정화하기 위한 조치라는 해석이 나온다.이재웅 쏘카 창업자의 개인회사 에스오큐알아이는 쏘카 주식 17만1429주(발행주식 ...

-

2

1억 넣으면 年 2000만원 '따박따박'…무턱대고 들어갔다간

분배율이 최대 연 20%에 달하는 고배당 커버드콜 상장지수펀드(ETF)가 속속 등장하고 있다.13일 한국거래소에 따르면 ‘RISE 미국AI밸류체인데일리고정커버드콜’과 ‘RISE 미국테...

-

3

이엔셀, 작년 매출 72억원…“하반기부터 CDMO 등 매출 정상화될 것”

이엔셀은 작년 연간으로 매출 72억원, 영업손실 157억원의 실적을 기록했다고 13일 공시했다.전년 대비 매출은 31.51% 줄었고, 영업손실 규모도 33.42% 커졌다.주로 의약품 위탁 개발·생산(CD...