기아車, 우선주 발행부담 완전히 벗어났다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신주인수권을 갖고 있는 채권단 대부분이 옵션 행사를 않은 데다 인수권을 행사했던 일부 금융회사도 납입을 포기했기 때문이다. 기아차는 9일 작년 말 신주인수권을 행사해 주식 배정을 요구했던 외환은행과 하나은행이 우선주 576만주에 대한 주식대금 납입을 포기했다고 밝혔다.

기아차는 1998년 법정관리를 벗어나면서 채권단으로부터 출자전환을 포함해 7조3000억원의 부채탕감을 받았다. 대신에 채권단이 요구할 경우 1억3162만주의 우선주를 액면가 5000원에 발행해 주기로 약속했다.

기아차 관계자는 "신주인수권을 행사할 수 있는 기한이 작년 말이었으며 채권단 대부분은 이를 포기했고,청약에 참여했던 하나은행과 외환은행이 이번에 주식대금을 납입하지 않음에 따라 우선주 관련 물량부담은 완전히 사라진 셈"이라고 말했다.

채권단이 우선주 인수를 포기한 것은 기아차가 과거 우선주를 발행하지 않아 유동성이 떨어지는 데다 주가 측면에서도 큰 매력이 없었기 때문으로 보인다.

용대인 한화증권 연구원은 "작년 말 기아차 보통주 주가가 7000원 수준이었기 때문에 우선주를 5000원에서 사는 것은 전혀 매력이 없어 채권자들이 옵션 행사를 포기한 것"이라고 말했다.

용 연구원은 "이번 채권단의 옵션 행사 포기가 기아차 주가에 미치는 영향은 크지 않겠지만 1997년 부도와 법정관리에 따른 10여년간의 권리관계가 모두 정리됐다는 점은 의미있는 일"이라고 평가했다.

향후 기아차 실적 전망에 대해 용 연구원은 "이에 앞서 기아차는 작년에 해외법인 부실 상당 부분을 털어내며 주가 상승의 걸림돌을 제거했다"며 "올해부터 흑자 규모가 점차 증가하게 될 것"이라고 말했다. 우리투자증권도 기아차가 올 상반기 내수와 수출판매 감소에도 불구하고 흑자 기조를 유지할 수 있을 것으로 내다봤다. 정연호 우리투자증권 연구원은 "생산 감축과 이에 따른 가동률 하락에도 불구하고 기아차는 환율 상승 등에 힘입어 상반기에 2%대의 영업이익률을 기록할 수 있을 것"으로 전망했다.

우리투자증권이 제시한 목표주가는 이날 종가(8560원)보다 16.8% 높은 1만원이다.

김용준 기자 junyk@hankyung.com

-

1

'13월의 월급' 더 받으려면…꺼진 ISA도 다시 보자

직장인에게 12월은 연말정산을 준비하는 시기다. 이 시기를 어떻게 대비했느냐에 따라 ‘13월의 월급’이 크게 달라질 수 있다. 세무 전문가들은 연금저축과 개인형 퇴직연금(IRP)이 절세 전략의 ...

-

2

개인형 퇴직연금(IRP)과 연금저축에서 세액공제를 받을 수 있는 한도는 연 900만원이다. 세무 전문가들은 “여유 자금이 있다면 추가로 900만원을 넣어 납입 한도인 1800만원을 채우는 게 좋다&rdqu...

-

3

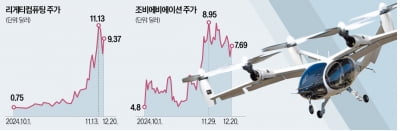

양자기술, 도심항공모빌리티(UAM) 등 차세대 기술 관련 기업 주가가 롤러코스터를 타고 있다. 아직 대규모 상용화에 이르지 못한 분야이다 보니 미국의 금리 인하 속도 전망이 달라질 때마다 가격이 크게 출렁이는 분위기...