[금융ㆍ보험 특집] 저금리시대라지만 저축은행 정기적금 금리는 연 6~7%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆저축은행 고금리 적금

지난해 말까지 저축은행 정기예금은 훌륭한 투자 상품으로 주목받았다. 1년 만기 정기예금에 연 8%가 넘는 고금리를 줬기 때문이다. 하지만 올해 들어서는 주요 저축은행들이 정기예금 금리를 연 4~5%대로 내렸다. 한 번에 목돈이 들어오는 정기예금에 대해 높은 금리를 주다보니 수익성이 감소했기 때문이다.

그렇지만 저축은행들은 정기적금 금리는 상대적으로 천천히 내리고 있다. 적금의 특성상 매달 소액의 돈이 들어오기 때문에 저축은행 입장에서는 비교적 안전하게 유동성을 확보할 수 있기 때문이다. 상당수 저축은행들이 1년 만기 정기적금에 연 6~7%대 금리를 주고 있다. 9일 기준 105개 저축은행 평균 1년 만기 정기적금 금리는 연 5.52%로 1년 만기 정기예금 금리 연 4.87%보다 높다.

에이스 부산HK 등의 저축은행이 1년 만기 정기적금에 연 7% 금리를 지급하고 있다. 부산1 · 2 중앙부산 SC스탠다드 등은 연 6.7%의 금리를 주고 있다. 토마토(연 6.3%) 제일1 · 2 한국(이상 연 6.0%) 등도 연 6% 이상의 이자를 준다. 서울지역 저축은행의 경우 적게는 연 3.5%,많게는 연 6.7%의 금리를 주고 있다.

◆적금의 경제학

정기적금은 단기 운용 상품의 대표주자다. 고정적으로 일정한 금리를 확보할 수 있어서다. 적금으로 돈을 모은 뒤 주식,펀드 등 투자형 상품을 통해 돈을 불리는 것이 '재테크 공식'처럼 쓰이고 있다.

새내기 직장인이나 미혼 직장인 등 여윳돈이 많은 사람들에게 적금은 필수 가입 상품이다. 특히 자동차 구입,유학자금 확보 등 1~3년 내에 달성해야 할 목표가 있다면 적금을 이용해 볼 만하다.

하지만 적금은 5년 이상 걸리는 장기적인 투자에 맞지 않는다. 금리가 높지 않아서 기회비용 측면에서 불리하기 때문이다. 3년 이상 만기가 긴 적금 상품을 가입하고자 한다면 그동안 급하게 돈을 써야 할 일이 생기지 않을까 한번 더 고민해봐야 한다. 월급 중 너무 많은 양을 적금에 불입하기보다는 일정액은 종합자산관리계좌(CMA) 등 당장 출금이 가능한 곳에 넣어두는 것이 좋다.

◆안정성 확인은 필수

저축은행에 돈을 맡기려는 사람들의 가장 큰 고민은 안정성이다. 지난해 말에는 전북저축은행이 500억원 규모의 불법대출을 일으켰다가 금융감독원으로부터 영업정지를 받은 바 있다. 따라서 저축은행과 거래를 하기 전에 건전성 지표를 확인해 보는 습관을 들여야 한다.

해당 저축은행 홈페이지에 들어가 경영공시를 클릭해 보면 국제결제은행(BIS) 기준 자기자본비율,고정이하 여신비율 등을 볼 수 있다. 통상 BIS 기준 자기자본 비율이 8% 이상,고정이하 여신비율이 8% 미만이면 '8 · 8 클럽'이라고 불리는 우량 저축은행으로 분류된다.

다만 현재 홈페이지에 공시되는 정보들은 대부분 지난해 6월 말 기준이기 때문에 그동안 경영 환경이 악화될 수도 있다는 사실을 알아야 한다. 홈페이지가 제대로 운영이 되지 않거나 경영공시 정보를 볼 수 없게끔 해놓은 저축은행은 가급적 피하는 것이 좋다.

이태훈 기자 beje@hankyung.com

-

1

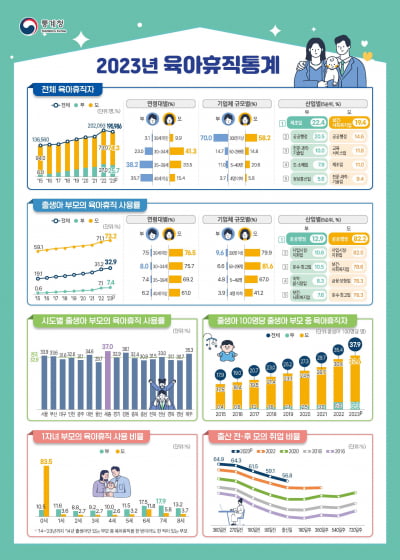

"이자내려면 회사다녀야지" 육아휴직자 수, 사상 첫 감소

지난해 육아휴직자 수가 사상 처음으로 전년 대비 감소했다. 출생아 수가 줄면서 육아휴직을 할 부모도 줄어든 영향이다. 지난해 직장인들이 고물가·고금리 상황에 시달리면서 육아휴직 포기했다는 분석도 나온다....

-

2

"계엄사태에 계약도 지연"…수출 中企 10곳 중 3곳 '피해'

“해외 바이어들이 12월 3일 이후 논의 중이던 계약들을 지연 시키고 있습니다. 불안정한 국내 상황으로 해외 바이어들이 계약시 선지급금 지불을 꺼리고 있습니다." (충북 청주 소재 제조업체 대표 A씨)&r...

-

3

'세계 3위 자동차 회사' 생기나…日 혼다·닛산, 합병 추진

일본 자동차 회사 혼다와 닛산자동차가 경영 통합을 위한 협의를 진행하고 있다는 현지 보도가 나왔다. 두 회사의 합병이 성사될 경우 세계 판매량 3위의 브랜드로 부상할 전망이다.18일 니혼게이자이신문과 NHK 등에 따...