美 KKR, LBO 방식으로 오비맥주 인수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

WSJ, 亞기업금융 활성화 신호탄

국내 2위 맥주회사인 오비맥주의 인수자로 미국의 대형 사모펀드인 콜버그크래비스로버츠(KKR)가 최종적으로 결정됐다고 월스트리트저널(WSJ)이 4일 보도했다. 월지는 이번 계약이 성사되면 금융위기 여파로 바짝 얼어붙었던 '기업 차입매수(LBO · Leveraged Buyout)'가 아시아 시장에서 재개되는 신호탄이 될 것으로 전망했다.

월지에 따르면 KKR는 AB인베브가 소유하고 있는 오비맥주를 약 18억달러에 사기로 최종 합의했다. KKR는 지난주 MBK파트너스,어피니티에쿼티파트너스(AEP)등의 사모투자펀드를 제치고 우선협상 대상자로 선정됐다. KKR와 AB인베브 측은 지난주 구체적인 매각 조건 등에 대해 논의했으며,오는 7일 AB인베브 1분기 실적 공개 때 공식 발표할 것으로 예상되고 있다. 인수금액은 오비맥주 EBITDA(이자 · 세금 · 감가상각전 이익)의 약 10배 수준으로,근래의 다른 거래들과 비교해 약간 높은 수준에서 결정된 것으로 알려졌다.

KKR는 오비맥주를 LBO 방식으로 사들일 예정이다. 매입자금의 45%는 KRR가 직접 조달하고 나머지는 금융사로부터의 차입금과 AB인베브가 제공하는 자금(매도자 금융)으로 충당된다. 금융사 차입금의 80%는 노무라홀딩스 HSBC홀딩스 JP모건체이스 스탠다드차타드 등 4곳이 담당하고,AB인베브는 3억달러가량을 제공할 예정이다. 또 매각조건에는 오비맥주 노조의 지지를 얻기 위해 노조에 일정 보상을 하고,오비맥주가 AB인베브의 다른 브랜드 맥주를 한국에서 계속 생산 또는 수입하는 것에 대한 라이선스를 유지한다는 내용도 포함돼 있는 것으로 알려졌다. 월지는 맥주 산업이 불황에 상대적으로 타격을 덜 입는 데다 특히 한국에선 하이트와 오비맥주가 과점체제를 형성하고 있어 투자자들이 오비맥주 인수에 상당한 관심을 보여왔다고 전했다.

금융계에선 KKR의 오비맥주 인수가 아시아에서 LBO 거래가 다시 살아나는 계기가 될 것으로 보고 있다. 지난해 10월 홍콩 통신회사인 PCCW와 중국 화웨이통신의 대규모 자산매각이 신용경색 여파로 무산된 후 아시아의 LBO 시장은 사실상 개점휴업 상태였다. 은행마다 자신들의 건전성 확보에 급급해 신규 대출을 꺼렸기 때문이다. 하지만 이번 거래에는 대형 은행들이 자금줄로 나선 점이 주목된다.

한편 주로 미국과 서유럽 기업들에만 투자해오던 KKR가 오비맥주 인수를 통해 한국시장에 첫 진출한 것은 경기침체로 서구기업의 매력도가 떨어졌기 때문이기도 하지만 그만큼 한국시장의 투명성이 높아졌다는 의미라는 해석도 나온다. KKR는 그동안 주로 부동산 차익을 노리고 들어온 사모펀드들과 달리 기업을 헐값에 산 뒤 통상 5년 안팎의 기간에 가치를 끌어올려 팔고 나가는 정통 사모펀드로 평가되고 있다. KKR는 칼라힐 블랙스톤과 더불어 세계 3대 사모펀드로,자산은 2008년 말 기준 400억달러에 달한다.

박성완/백광엽 기자 psw@hankyung.com

월지에 따르면 KKR는 AB인베브가 소유하고 있는 오비맥주를 약 18억달러에 사기로 최종 합의했다. KKR는 지난주 MBK파트너스,어피니티에쿼티파트너스(AEP)등의 사모투자펀드를 제치고 우선협상 대상자로 선정됐다. KKR와 AB인베브 측은 지난주 구체적인 매각 조건 등에 대해 논의했으며,오는 7일 AB인베브 1분기 실적 공개 때 공식 발표할 것으로 예상되고 있다. 인수금액은 오비맥주 EBITDA(이자 · 세금 · 감가상각전 이익)의 약 10배 수준으로,근래의 다른 거래들과 비교해 약간 높은 수준에서 결정된 것으로 알려졌다.

KKR는 오비맥주를 LBO 방식으로 사들일 예정이다. 매입자금의 45%는 KRR가 직접 조달하고 나머지는 금융사로부터의 차입금과 AB인베브가 제공하는 자금(매도자 금융)으로 충당된다. 금융사 차입금의 80%는 노무라홀딩스 HSBC홀딩스 JP모건체이스 스탠다드차타드 등 4곳이 담당하고,AB인베브는 3억달러가량을 제공할 예정이다. 또 매각조건에는 오비맥주 노조의 지지를 얻기 위해 노조에 일정 보상을 하고,오비맥주가 AB인베브의 다른 브랜드 맥주를 한국에서 계속 생산 또는 수입하는 것에 대한 라이선스를 유지한다는 내용도 포함돼 있는 것으로 알려졌다. 월지는 맥주 산업이 불황에 상대적으로 타격을 덜 입는 데다 특히 한국에선 하이트와 오비맥주가 과점체제를 형성하고 있어 투자자들이 오비맥주 인수에 상당한 관심을 보여왔다고 전했다.

금융계에선 KKR의 오비맥주 인수가 아시아에서 LBO 거래가 다시 살아나는 계기가 될 것으로 보고 있다. 지난해 10월 홍콩 통신회사인 PCCW와 중국 화웨이통신의 대규모 자산매각이 신용경색 여파로 무산된 후 아시아의 LBO 시장은 사실상 개점휴업 상태였다. 은행마다 자신들의 건전성 확보에 급급해 신규 대출을 꺼렸기 때문이다. 하지만 이번 거래에는 대형 은행들이 자금줄로 나선 점이 주목된다.

한편 주로 미국과 서유럽 기업들에만 투자해오던 KKR가 오비맥주 인수를 통해 한국시장에 첫 진출한 것은 경기침체로 서구기업의 매력도가 떨어졌기 때문이기도 하지만 그만큼 한국시장의 투명성이 높아졌다는 의미라는 해석도 나온다. KKR는 그동안 주로 부동산 차익을 노리고 들어온 사모펀드들과 달리 기업을 헐값에 산 뒤 통상 5년 안팎의 기간에 가치를 끌어올려 팔고 나가는 정통 사모펀드로 평가되고 있다. KKR는 칼라힐 블랙스톤과 더불어 세계 3대 사모펀드로,자산은 2008년 말 기준 400억달러에 달한다.

박성완/백광엽 기자 psw@hankyung.com

관련 뉴스

-

1

국세청이 세무 플랫폼을 통한 부당·과다 환급 관행을 조사하면 자비스앤빌런즈, 토스인컴 등 운영업체들의 실적에 어떤 영향을 미칠지 주목된다.16일 업계에 따르면 자비스앤빌런즈는 지난해 상반기 매출 777억...

-

2

한국 대기업의 임금 수준이 유럽연합(EU) 평균과 일본을 넘어선 것으로 나타났다.16일 한국경영자총협회가 발표한 ‘한·일·EU 기업 규모별 임금수준 국제 비교’에 따르면...

-

3

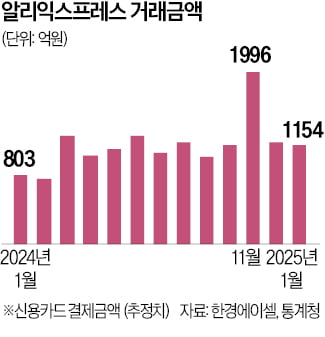

국내 전자상거래(e커머스) 플랫폼의 성장이 빠르게 둔화하는 가운데 C(중국)커머스 기업들의 국내 거래액은 급증하고 있다.16일 대체 데이터 플랫폼 한경에이셀에 따르면 중국계 쇼핑 플랫폼 ‘알리익스프레스&r...