中企 가업상속세 공제율 日·獨의 절반수준

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세계 1위 반도체 장비 회사를 갖고 있는 김모 사장(52)은 최근 고민에 빠졌다. 건강이 악화되면서 장남에게 회사를 물려주려 했지만 세금 부담이 너무 커 이러지도 저러지도 못하는 처지에 놓였기 때문이다. 김 사장은 "보유 중인 현금이 많지 않아 아들에게 회사를 넘겨주려면 세금 납부를 위해 내가 갖고 있는 회사 지분을 팔아야만 한다"며 "지난 20여년간 땀흘려 일궈온 회사를'대를 잇는 가업'으로 키우기가 어려운 실정"이라고 호소했다.

20일 대한상공회의소가 내놓은 보고서 '한 · 독 · 일 중소기업 가업승계 지원제도와 시사점'에 따르면 우리 중소기업들이 가족에게 가업을 대물림할 때 받을 수 있는 세금 공제율은 일본과 독일의 절반 수준인 것으로 나타났다. 현행법상 가업상속 시 받을 수 있는 세금공제율은 40%에 불과하다. 독일이 85~100%, 일본이 80%를 공제해 주고 있는 것과 비교하면 턱없이 낮다.

◆10년 넘어야 공제받는 '전봇대' 규제

우리 상속세법은 '세금공제 사전자격 제한'을 두고 있다. 회사를 아들 딸 등 직계가족에게 물려줄 때 세금공제를 받으려면 '10년 이상 사업자여야 한다'는 '꼬리표'가 달려 있는 것.이 때문에 많은 중소기업은 '대를 잇는 기업'을 만들고 싶어도 세금이라는 벽에 부딪힐 수밖에 없다.

이에 반해 독일과 일본은 이 같은 사전조건을 두지 않아 정상적으로 경영하면 세금 부담 없이 기업을 이어나갈 수 있도록 했다. 대한상의 관계자는 "독일 가전회사인 밀레가 4대째 가업을 이어가며 110여년이 넘는 역사를 가질 수 있었던 것도 이 같은 단서조항이 없었기 때문"이라고 설명했다.

◆독일, 10년 고용 유지하면 상속세 제로

가까스로 기업을 후손에게 물려줘도 세금 문제는 계속 이어진다. 10년 이상 경영한 중소기업의 사업용 자산, 최대주주로서 지분율이 50% 이상(상장법인은 40%)인 주식을 상속하면 상속재산의 40%를 과세금액에서 공제해주고 있지만 사후 자격 요건이 따라붙기 때문이다. 상속 후 10년간 사업용 자산의 80% 이상을 유지하고,상속받은 지분 100%를 갖고 있어야만 세금공제 혜택을 누릴 수 있다. 대한상의는 피상속인이 상속세를 낼 수 있는 현금이 충분치 않은 상황에서 이 같은 규정을 그대로 지키는 것이 힘들다고 지적했다.

반면 독일과 일본은 상속세 감면을 고용문제와 연관지어 풀고 있다. 독일은 가족이 회사를 물려받은 뒤 7년간 일자리의 93%를 유지하면 상속세를 85% 면제해주고, 10년간 고용을 그대로 유지하면 세금을 아예 내지 않도록 하고 있다. 일본 역시 지난해 10월부터 기업상속과 관련된 세법을 고쳐 상속(지분율이 50%를 초과하는 비상장주식) 이후 5년간 고용의 80% 이상을 유지하면 상속 주식금액의 80%에 달하는 상속세를 면제해 주고 있다.

대한상의 관계자는 "가업승계는 부의 대물림 차원이 아니라 기업의 지속 성장과 일자리 창출 관점에서 봐야 한다"며 "독일과 일본처럼 가업승계 후 고용을 유지하는 기업들에는 공제율을 대폭 높여야 한다"고 강조했다.

김현예 기자 yeah@hankyung.com

-

1

조용병 은행연합회 회장(오른쪽)은 3일 김철수 대한적십자사 회장에게 저출생 극복 사회공헌 활동인 ‘이른둥이 의료비 지원사업’을 위한 기부금 1억5000만원을 전달했다. 이른둥이는 임신 기간이 3...

-

2

집채만 한 인형이 ‘무궁화꽃이 피었습니다’라고 외치는 동안 녹색 운동복을 입은 456명의 참가자가 앞으로 달려 나간다. 게임 원칙대로 움직이다가 들켜 총격을 받은 참가자가 주인공 성기훈(이정재 ...

-

3

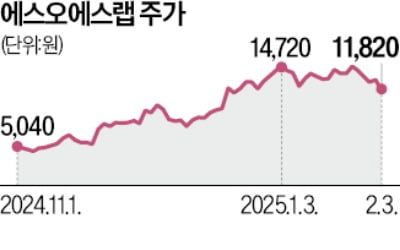

라이다 전문 에스오에스랩 "1등 자율주행 부품사 될 것"

“2030년 내 글로벌 1등 자율주행 라이다(LiDAR) 업체가 되겠습니다.”정지성 에스오에스랩 대표는 최근 한국경제신문과의 인터뷰에서 기업 청사진에 대해 이같이 밝혔다. 이 회사는 자동차, 로...