[연금보험] 삼성생명 '연금저축 삼성프리미엄50+…' 소득공제에 복리 이자 효과까지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 상품은 은퇴 이전에는 납입보험료의 소득공제는 물론 이자가 복리로 붙는 효과를 안겨주고,소득이 적어 세금도 줄어드는 노후에는 보다 적게 세금을 낼 수 있도록 해준다. 예를 들어 근로소득이 5000만원인 가장이 배우자와 자녀 2명일 경우 매달 25만원씩 보험료를 내면 50만원 정도의 소득공제 혜택을 더 받을 수 있다.

다만 중도 해지하면 기타소득세 22%(주민세 2% 포함)를 부담하며,만 55세 이후 연금을 받을 때는 배당금을 포함한 연금 수령액에 대해 5.5%(주민세 0.5% 포함)의 연금소득세를 내야 하는 점은 알아둬야 한다.

세제 적격 요건을 충족하는 계약자는 연금 지급 개시 시점을 만 55세 이후 중도에 언제든지 변경 가능하다. 보험금 수령 방법에는 종신연금형과 확정연금형이 있다.

종신연금형은 고객이 사망할 때까지 매년 계약 해당일에 연금을 지급하며,보증기간(10회 또는 20회 중 계약자가 선택 가능) 이내에 고객이 사망하는 경우도 보증기간 중의 연금액은 지급받을 수 있다.

-

1

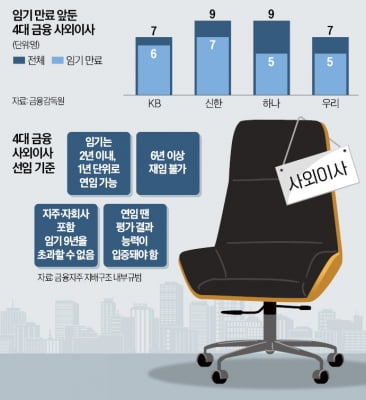

4대 금융지주 "사외이사 어디 없소"…역대급 '구인난'

4대 금융지주사가 역대급 ‘사외이사 구인난’에 빠졌다. 올해 3월 주주총회를 앞두고 사외이사 총 32명 중 23명의 임기가 동시에 만료돼서다. 금융당국이 사외이사 ‘묻지마 연임&rsq...

-

2

빚을 갚지 못해 채무조정(신용 회복) 절차를 밟는 서민이 작년 역대 최대 규모로 집계됐다.26일 국회 정무위원회 소속 이강일 더불어민주당 의원이 신용회복위원회에서 받은 ‘최근 5년간 채무조정 실적 자료&r...

-

3

나신평 "고환율 상황, 금융권에 미치는 영향은 제한적"

원·달러 환율이 1400원대 후반까지 오른 고환율 상황이 은행·보험 등 금융권에 미치는 영향은 제한적이라는 국내 신용평가사의 의견이 나왔다. 다만 외환시장 변동성이 장기화하고 있다는 점을 고...