네오위즈게임즈, 신작출시로 비용증가 '목표가↓'-현대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 권정우 연구원은 "네오위즈게임즈는 2010년에 국내 대형 신작 게임 2개의 상용화를 앞두고 있다"며 "신작출시로 광고선전비 및 관련 인력 확충에 비용이 확대될 것"으로 예상했다.

네오위즈게임즈는 올해 상반기와 하반기에 각각 1개씩의 대형 신작을 준비하고 있다는 것. 상반기에는 ‘배틀필드 온라인’, 하반기에는 ‘에이지 오브 코난’이 상용화될 예정이다.

배틀필드 온라인은 미국 EA(Electronic Arts)와 공동개발 작품이다. 이 게임의 2010년 매출액은 30억원, 2011년에 110억원이 기대된다고 권 연구원은 전했다. ‘에이지 오브 코난’은 네오위즈게임즈가 처음으로 출시하는 MMORPG(다중접속 역할수행게임)다. 2010년 10억의 매출을 기록한다는 추정이다.

이에 따라 올해 광고선전비는 전년대비 85% 증가한 171억원에 이를 것으로 예상된다. 퍼블리싱 및 내부 게임 개발을 위한 인력 확충에 나서면서 인건비도 전년대비 29% 증가한 733억원에 달한다는 전망이다.

또한 권 연구원은 "게임온 지분관련된 소송은 장기화 조짐을 보이고 있다"면서 "하지만 네오위즈게임즈의 현금 여력은 충분하다"고 덧붙였다. 손해 배상을 하더라도 큰 문제가 없다는 얘기다.

게임홀딩스는 게임온 지분 25%에 대한 주식양도권 행사와 관련해 네오위즈게임즈를 계약 불이행으로 제소하고 손해 배상금 974억원을 청구했다. 네오위즈게임즈의 2010년 1월 말 현재 현금은 2000억원 수준이며 2010년 EBITDA(법인세∙이자∙감가상각비 차감 전 영업이익)가 971억원으로 예상된다. 따라서 배상을 할 경우에도 자체 자금으로 해결이 가능하다는 판단이다.

한경닷컴 김하나 기자 hana@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

'에어드롭 반발' 논란에도…코인업계 주목 한 몸에 받는 레이어제로 [황두현의 웹3+]

지난 20일(현지시간) 토큰 'ZRO'를 공개하고 에어드롭(가상자산 무료 배포)을 진행한 옴니체인 상호운용성 프로토콜 '레이어제로(LayerZero, ZRO)'가 거센 논란에 휩싸였다. 에어드롭의 조건으로 도입한 '기부증명'이 문제가 된 것. 레이어제로는 토큰 에어드롭을 받기 위한 조건으로 자신들이 지정한 단체에 토큰 1개당 0.1달러 상당의 이더리움(ETH), 테더(USDT), USD코인(USDC) 등 가상자산을 기부하는 것을 의무화했다. 20일 바이낸스 상장과 동시에 시초가 대비 115% 급등한 5달러를 기록한 'ZRO'는 기부증명 논란과 함께 매도세가 심화하면서 27일 현재 2.5달러대로 떨어진 상황이다.이같은 이례적인 에어드롭 방식에 이용자들의 반발이 일자 브라이언 펠레그리노 레이어제로 설립자는 "기부증명은 오로지 에어드롭을 받는 것을 목적으로 하는 단순 투기 세력을 걸러내기 위한 조치"라면서 "만약 기부증명이 싫다면 토큰을 안 받으면 된다"라며 강력히 대응했다.실제로 토큰 'ZRO'의 에어드롭 일정이 발표된 후 레이어제로 블록체인에서 약 100만 건의 활동이 발생했는데, 이는 에어드롭을 발표하기 전 약 3년간 발생한 활동 수와 맞먹는 수치다. 레이어제로 커뮤니티의 반응은 엇갈리고 있다. "기부증명은 사실상 에어드롭에 세금을 매기는 것으로 ICO(코인공개)와 다를 바 없다"라는 비판과 "에어드롭의 본래 목적인 생태계 활성화 및 기여자 보상이 변질된 만큼 이해가 가는 조치"라는 찬성 의견이 양립하는 모습이다. '에어드롭 논란'에도…"생태계 통합 선도" 업계 기대감 여전 한편 이번 논란에도 불구하고 업계는 여전히 레

!['에어드롭 반발' 논란에도…코인업계 주목 한 몸에 받는 레이어제로 [황두현의 웹3+]](https://img.hankyung.com/photo/202406/01.37171490.3.jpg)

-

2

우리회계법인이 신임 대표를 선임했다. 27일 우리회계법인은 정기사원총회를 열고 김호준 경영관리본부장을 대표이사로 선임했다고 밝혔다. 우리회계법인은 서울에 본점, 분사무소 한 곳을 두고 있다. 공인회계사 약 250여명이 근무한다. 베이커틸리와 글로벌 제휴를 맺고 있다. 김 신임대표는 1967년생으로 연세대학교 경제학과를 졸업했다. 삼일회계법인을 거쳐 1997년부터 우리회계법인에서 근무하고 있다. 우리회계법인은 "김 신임 대표는 지난 6년간 경영관리본부장 업무를 맡아 우리회계법인이 주권상장법인 등록법인으로서 일원화된 품질관리체계를 갖추도록 통합관리시스템을 구축하고 운영을 총괄했다"며 "소속 구성원간 이해관계를 널리 조정하는 등 우리회계법인이 중견등록법인 리더로서 자리매김할 수 있도록 노력해온 인물"이라고 했다. 김 신임 대표는 "통합관리체계를 강화하고 품질관리시스템 투자를 확대해 사회적 요구에 부응하는 회계법인으로서의 역량을 더 강화할 것"이라며 "XBRL, ESG 인증 등 새로운 업무 영역 확대에도 힘쓰겠다"고 말했다. 선한결 기자 always@hankyung.com

-

3

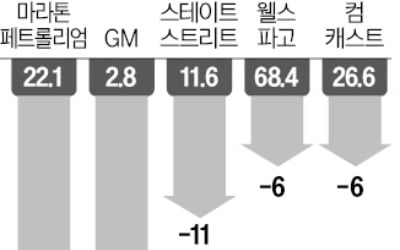

미국 증시에서 불고 있는 자사주 매입 열풍에 올라타라는 조언이 나왔다. 미국에서 자사주 매입은 대부분 소각으로 이어지는 만큼 주가가 상승할 가능성이 높다는 분석이 제기된다.26일(현지시간) CNBC는 △1분기 자사주 매입 이력 △1년간 총발행 주식 5% 감소 △부채 비율 65% 이하 등 세 가지 조건을 기준으로 추천 종목 28개를 선별했다. CNBC는 “벅셔해서웨이가 1분기 자사주 매입에 26억달러(약 3조6000억원)를 썼는데, 이런 기업이 한둘이 아니다”며 “주가 상승 여력이 있는 월가 ‘자사주 매입의 왕’을 주목할 필요가 있다”고 전했다.마라톤페트롤리엄 주식 수는 자사주 소각으로 최근 1년간 19% 줄었다. 28개 상장사 중 주식 수가 가장 많이 감소했다. 이 회사는 시가총액 614억달러(약 85조3000억원)의 대형 정유사다. 1분기 자사주 매입 규모가 22억달러(약 3조원)로 3위를 차지했다. 이 기업은 업황 악화로 올해 주당순이익(EPS)이 16.57달러를 기록할 것으로 전망된다. 작년 대비 30% 줄어든 수치다. 올해 들어 주가는 지난 4월까지 43.82% 뛰었다가 상승폭 절반을 반납한 상태다.제너럴모터스(GM)와 스테이트스트리트도 발행 주식 수를 각각 17%, 11% 줄였다. GM은 이미 지난해 11월 100억달러(약 13조9000억원) 규모의 자사주 매입 계획을 밝혔는데, 11일 이사회에서 60억달러(약 8조3000억원) 추가 매입을 승인했다. 이 영향으로 올 들어 주가가 26.96% 상승했다. 스테이트스트리트는 미국에서 두 번째로 오래된 대형 은행 지주회사이며 시총은 219억달러(약 30조4000억원) 상당이다. 수익 추정치가 줄어 주가는 올해 6.29% 하락했지만 1분기 자사주를 11억6000만달러(약 1조6000억원)어치 사들여 주가 부양 의지

![강달러에 주춤한 금값…"기관이 사면 30% 오를 것" 전망도 [원자재 포커스]](https://timg.hankyung.com/t/560x0/photo/202406/01.37168235.1.jpg)

![[단독] 반도체 실탄 확보 나선 삼성·하이닉스…"AI칩 전쟁서 승리할 것"](https://timg.hankyung.com/t/560x0/photo/202406/AA.37161891.3.jpg)