에이테크솔루션, LED 신규사업으로 '날개'-한화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한화증권은 8일 에이테크솔루션에 대해 기존 사업과의 선전에 LED(발광다이오드) 관련 신규사업 가시화로 성장성과 수익성 개선이 예상된다고 밝혔다.

김희성 한화증권 애널리스트는 "올 2분기부터 LED TV용 도광판과 LED리드프레임을 양산할 예정이고, 내년에는 자동차용 발포 도어트림 모듈, 자동차용 내외장품 모듈도 가시화될 것"이라며 "신규사업은 에이테크솔루션의 새로운 성장 모멘텀이 될 것"이라고 전망했다.

김 애널리스트는 "특히 LED TV용 도광판은 가장 기대되는 사업으로, 현재 LED TV용 도광판은 공급 부족상태"라며 "에이테크솔루션은 국내에서 유일하게 LED TV용 도광판을 사출할 수 있는 금형개발을 완료했으며 본사 및 신축 천안공장에서 사출라인을 증설하고 있다"고 전했다. 도광판을 사출로 할 경우 휘도가 향상돼 LED 숫자를 줄일 수 있어 원가경쟁력을 보유하고 있으며 기술적 진입장벽도 높은 편이라고 설명했다.

기존 사업도 호조세를 이어갈 전망이다. 그는 "디자인에 역점을 두는 삼성전자의 LCD TV(LED 포함)와 프리미엄 가전제품의 판매 증가로 금형 매출 호조세가 지속될 것"이라며 "2008~2009년 상반기까지 수준잔고가 약 350억~400억원 수준이었으나 2009년 하반기 이후에는 약 650억원이 넘어서며 전 공장이 풀 캐퍼로 가동되고 있다"고 했다.

한화증권은 에이테크솔루션의 2010년 매출액이 전년대비 45% 증가한 1908억원, 영업이익은 67% 증가한 172억원을 기록할 것으로 내다봤다.

김 애널리스트는 "이는 수익성 개선이 예상되는 LED TV용 도광판을 크게 반영하지 않은 실적으로, 도광판 매출을 포함할 경우 더욱 높은 성장성과 수익성 개선을 예상한다"며 "2010년과 예상실적 기준으로 주가수익비율(P/E) 12.8배로 신제품의 중장기적 성장성을 감안하면 추가 상승여력은 높다"고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

김희성 한화증권 애널리스트는 "올 2분기부터 LED TV용 도광판과 LED리드프레임을 양산할 예정이고, 내년에는 자동차용 발포 도어트림 모듈, 자동차용 내외장품 모듈도 가시화될 것"이라며 "신규사업은 에이테크솔루션의 새로운 성장 모멘텀이 될 것"이라고 전망했다.

김 애널리스트는 "특히 LED TV용 도광판은 가장 기대되는 사업으로, 현재 LED TV용 도광판은 공급 부족상태"라며 "에이테크솔루션은 국내에서 유일하게 LED TV용 도광판을 사출할 수 있는 금형개발을 완료했으며 본사 및 신축 천안공장에서 사출라인을 증설하고 있다"고 전했다. 도광판을 사출로 할 경우 휘도가 향상돼 LED 숫자를 줄일 수 있어 원가경쟁력을 보유하고 있으며 기술적 진입장벽도 높은 편이라고 설명했다.

기존 사업도 호조세를 이어갈 전망이다. 그는 "디자인에 역점을 두는 삼성전자의 LCD TV(LED 포함)와 프리미엄 가전제품의 판매 증가로 금형 매출 호조세가 지속될 것"이라며 "2008~2009년 상반기까지 수준잔고가 약 350억~400억원 수준이었으나 2009년 하반기 이후에는 약 650억원이 넘어서며 전 공장이 풀 캐퍼로 가동되고 있다"고 했다.

한화증권은 에이테크솔루션의 2010년 매출액이 전년대비 45% 증가한 1908억원, 영업이익은 67% 증가한 172억원을 기록할 것으로 내다봤다.

김 애널리스트는 "이는 수익성 개선이 예상되는 LED TV용 도광판을 크게 반영하지 않은 실적으로, 도광판 매출을 포함할 경우 더욱 높은 성장성과 수익성 개선을 예상한다"며 "2010년과 예상실적 기준으로 주가수익비율(P/E) 12.8배로 신제품의 중장기적 성장성을 감안하면 추가 상승여력은 높다"고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

관련 뉴스

-

1

브라질과 캐나다 멕시코 등 세계 각국이 시장금리와 환율 관리에 비상이 걸렸다. 미국 주식과 채권 등 달러화 자산이 블랙홀처럼 해외 자금을 빨아들이는 가운데 재정 악화, 정치적 불안, 통상 악재 등의 이벤트에 국채 금...

-

2

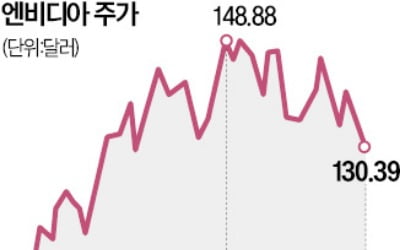

인공지능(AI) 칩 선두주자 엔비디아 주가가 연일 하락하면서 17일(현지시간) 장중 130달러 선 아래로 내려앉았다.엔비디아 주가는 이날 뉴욕증시에서 전날보다 1.22% 내린 130.39달러에 장을 마쳤다. 장 초반...

-

3

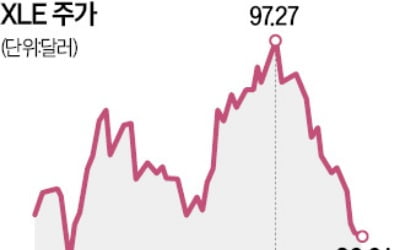

‘세계의 공장’ 중국의 경기 둔화로 에너지 수요가 큰 폭으로 줄어들면서 미국 에너지 주식이 약세를 띠고 있다.17일(현지시간) 뉴욕증시에서 미국 대표 에너지 상장지수펀드(ETF)인 ‘...