'생색만 낸' 현금서비스 수수료 폐지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카드사, 이자는 오히려 올려

신용카드사들이 현금서비스 취급수수료를 없애고 있지만 실제 금리 인하 효과는 미미한 것으로 나타났다. 수수료를 폐지하는 대신 이자율을 올려 '눈 가리고 아웅 식'의 편법을 쓰고 있기 때문이다.

현금서비스 금리는 취급수수료와 대출이자율을 합쳐 결정된다. 취급수수료는 카드사들이 현금서비스를 받는 고객에게 대출액의 0.4~0.6%를 선이자 개념으로 받는 것으로,연이자로 환산하면 4.0~4.5% 수준이다. 취급수수료와 대출이자율을 합한 현금서비스 평균 금리는 연 26% 수준이다.

신한 · 비씨 · 하나카드와 SC제일 · 기업은행 등은 현금서비스 취급수수료를 최근 폐지했거나 다음 달부터 없앨 예정이다. 하지만 이들 대부분은 취급수수료를 없애는 대신 대출이자율을 올렸다. 신한카드는 취급수수료를 폐지하며 대출이자율을 연 9.84~26.84%에서 연 9.84~28.84%로 높였다. 이에 따라 취급수수료가 없어졌다고 해도 이용자들이 체감하는 금리 인하율은 1.0~2.0%포인트에 그치고 있다.

나머지 15개 카드사들은 여전히 취급수수료를 없애지 않고 있다. 대신 금융당국의 현금서비스 금리 인하 요청에 취급수수료를 절반 수준으로 낮췄다.

이태훈 기자 beje@hankyung.com

현금서비스 금리는 취급수수료와 대출이자율을 합쳐 결정된다. 취급수수료는 카드사들이 현금서비스를 받는 고객에게 대출액의 0.4~0.6%를 선이자 개념으로 받는 것으로,연이자로 환산하면 4.0~4.5% 수준이다. 취급수수료와 대출이자율을 합한 현금서비스 평균 금리는 연 26% 수준이다.

신한 · 비씨 · 하나카드와 SC제일 · 기업은행 등은 현금서비스 취급수수료를 최근 폐지했거나 다음 달부터 없앨 예정이다. 하지만 이들 대부분은 취급수수료를 없애는 대신 대출이자율을 올렸다. 신한카드는 취급수수료를 폐지하며 대출이자율을 연 9.84~26.84%에서 연 9.84~28.84%로 높였다. 이에 따라 취급수수료가 없어졌다고 해도 이용자들이 체감하는 금리 인하율은 1.0~2.0%포인트에 그치고 있다.

나머지 15개 카드사들은 여전히 취급수수료를 없애지 않고 있다. 대신 금융당국의 현금서비스 금리 인하 요청에 취급수수료를 절반 수준으로 낮췄다.

이태훈 기자 beje@hankyung.com

관련 뉴스

-

1

국세청이 세무 플랫폼을 통한 부당·과다 환급 관행을 조사하면 자비스앤빌런즈, 토스인컴 등 운영업체들의 실적에 어떤 영향을 미칠지 주목된다.16일 업계에 따르면 자비스앤빌런즈는 지난해 상반기 매출 777억...

-

2

한국 대기업의 임금 수준이 유럽연합(EU) 평균과 일본을 넘어선 것으로 나타났다.16일 한국경영자총협회가 발표한 ‘한·일·EU 기업 규모별 임금수준 국제 비교’에 따르면...

-

3

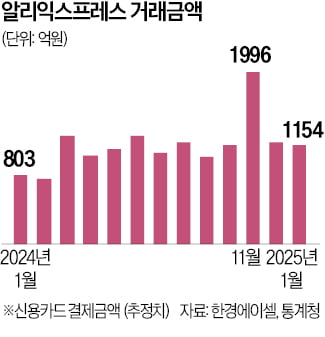

국내 전자상거래(e커머스) 플랫폼의 성장이 빠르게 둔화하는 가운데 C(중국)커머스 기업들의 국내 거래액은 급증하고 있다.16일 대체 데이터 플랫폼 한경에이셀에 따르면 중국계 쇼핑 플랫폼 ‘알리익스프레스&r...