미래나노텍, 2Q실적 예상치 하회 전망-하이

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 진홍국 연구원은 "미래나노텍의 2분기 매출액은 전년동기 대비 19.3% 증가한 761억원, 영업이익은 11.0% 감소한 83억원 수준이 될 것"이라며 "이는 전망치은 매출 966억원과 96억원을 밑도는 수치"라고 전했다.

LCD(액정표시장치) 핵심부품 공급부족에 따른 LCD TV 생산의 병목현상과 기대치에 못 미치는 글로벌 LCD TV 판매로 인한 패널주문량 감소 등으로 광학필름의 수요가 하락했기 때문이란 분석이다.

진 연구원은 "그러나 다소 부진한 실적에도 주목해야할 사항은 미래나노텍의 영업이익률이 여전히 10%를 웃도는 수준을 보여줄 것이라는 점"이라며 "다양한 거래선을 기반으로 판가인하의 압력에서 비교적 자유롭다는 것이 다시 한번 입증될 것"이라고 판단했다.

한경닷컴 한민수 기자 hms@hankyung.com

-

1

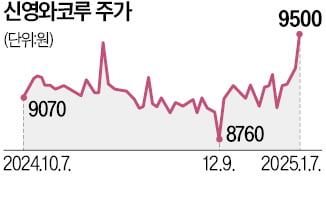

빌딩 가치만 5400억 넘는데 몸값 830억 불과한 신영와코루

▶마켓인사이트 1월 7일 오후 4시 30분 여성 속옷 브랜드 비너스를 운영하는 신영와코루가 보유한 서울 잠원동·사당동 빌딩의 시장가치가 5400억원에 달하는 것으로 나타났다. 하지만 이...

-

2

KCGI자산운용은 KCGI베트남펀드의 지난해 수익률이 31.7%를 기록했다고 7일 밝혔다. KCGI베트남펀드의 연 수익률 31.7%는 비교 지수를 9.3%포인트 초과한 것으로 설정액 500억원 이상 국내 베...

-

3

[마켓칼럼] 올해도 주식이 매력적인 투자처…"日·中 증시도 주목"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 우현철 플레인...

![[마켓칼럼] 올해도 주식이 매력적인 투자처…"日·中 증시도 주목"](https://img.hankyung.com/photo/202501/99.32717318.3.jpg)