하이트맥주, 장기 성장 비전제시 '미흡'…목표가↓-KTB證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김민정 연구원은 보고서에서 "하이트맥주의 올 2분기 매출액과 영업이익은 전년동기 대비 각각 0.1%와 21.6% 감소해 실적 부진이 계속됐다"고 전했다.

특히 시장점유율 하락은 우려되는 부분이란 지적이다. 김 연구원은 "작년 4분기 53.8%에서 올 1분기 56.1%까지 상승한 점유율이 2분기 54.8%로 다시 낮아졌다"고 했다.

이는 경쟁사인 오비맥주가 리뉴얼 제품 '카스 라이트' 출시로 마케팅을 강하게 했기 때문이란 설명이다.

그는 "판매량과 점유율 회복에 대한 긍정적 신호가 없다"고 우려했다. 또 신제품 출시로 하반기에 광고비의 급증이 예상된다고 했다.

김 연구원은 "공정위 규제가 풀리는 내년을 위한 공격적인 점유율 확보 비전도 부족하다"고 덧붙였다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

-

1

[단독] '쩐의전쟁' 승부거는 MBK…고려아연 공개매수가 올린다

MBK파트너스와 영풍 연합이 26일 고려아연 공개매수 단가를 기존 주당 66만원에서 75만원 안팎으로 10%...

![[단독] '쩐의전쟁' 승부거는 MBK…고려아연 공개매수가 올린다](https://img.hankyung.com/photo/202409/AD.38038183.3.jpg)

-

2

2000억 날릴 판이라더니…"이게 무슨 일이야" 대반전

홍콩 H지수가 급등하면서 이 지수를 기초자산으로 하는 주가연계증권(ELS)이 손실 구간에서 속속 벗어나고 있다. 이달 중순까지만 해도 2000억원어치 이상이 손실 구간에 있었지만 이후 H지수가 올라 대부분 위기에서 ...

-

3

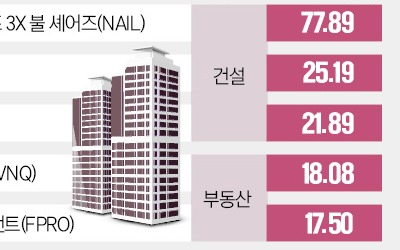

미국 중앙은행(Fed)이 ‘빅컷’(기준금리 0.5%포인트 인하)을 단행하자 미국 건설·부동산 테마 상장지수펀드(ETF) 주가가 고공 행진하고 있다. 모기지 금리가 낮아져 주택 구매와...