[금융상품 베스트 50] 삼성증권 'POP골든에그'‥채권에 투자해 은행금리+α 매월 지급

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'POP골든에그'는 고객이 맡긴 돈을 다양한 만기의 국공채에 일괄 투자해 만기까지 매월 일정한 이자를 지급하는 수익 구조를 가지고 있다. 예를 들어 5년 만기 원금 수령형에 1억원을 투자하면 매월 27만8000원(8일 세후 기준)을 받고 만기에는 투자자금 1억원을 돌려 받을 수 있다. 유사한 수익구조를 가진 시중은행 월이자 지급 1년형 예금상품이 매월 약 22만5000원 정도를 지급한다는 점을 감안하면 매월 5만3000원 가량 이득을 볼 수 있는 셈이다.

POP골든에그의 기초자산이 되는 국공채(지역채,국민주택,도시철도채)와 은행 예금의 과세 방식이 다르기 때문에 금융소득종합과세에 해당이 되는 거액자산가에겐 더 큰 혜택이 돌아간다. 세금 혜택을 감안하면 은행 예금보다 더 많은 자금을 돌려받을 수 있다. 최고세율을 적용 받을 경우 POP골든에그의 수익률은 은행환산 연 4.55%에 달한다.

'POP골든에그'는 만기 원금수령 여부에 따라 원금수령형과 원금분할형 두 가지로 가입할 수 있다. 매수 시점부터 매월 일정액이 지급되는 정액형과 고객이 정한 특정 시점부터 매월 수익을 지급받는 거치형 중 선택할 수 있다. 매월 수령 받는 금액을 늘리고자 하는 고객은 원금분할 거치형에 가입하면 된다.

만기는 5년과 7년 중에 선택할 수 있으며 거치기간은 투자자가 자유롭게 정할 수 있다. 거치기간이 늘어날수록 매월 수령하는 금액은 늘어나게 된다. 가령 '2년 거치 5년만기,원금분할형'을 선택하면 1억원 투자시 3년부터 지급되는 월 수령액은 100만원으로 늘어나고 5년 만기 후에는 8000만원을 돌려받게 된다.

중도 환매시 약정 이율의 절반도 받기 어려운 은행권 상품과 달리 고객이 자녀결혼이나 질병 등으로 목돈이 필요할 때 별도의 수수료 없이 부분 매도가 가능한 것도 장점이다. 채권금리 하락으로 채권가격이 올라가면 기존 월 수령 수익 외에 중도매매를 통한 추가수익도 노려볼 수 있다.

주식시장 상승에 따른 추가 수익을 기대하는 전략도 가능하다. 보수적 펀드 투자자의 경우는 POP골든에그에서 매월 발생하는 수익을 적립식펀드에 재투자해 만기에 원금은 보존하면서 마음 편안하게 주식에 투자할 수 있다. 삼성증권은 저금리로 인해 대체 투자처를 찾고 있는 기존 은행권 고객이나 은퇴자를 'POP골든에그'의 최적의 투자처로 자리잡을 것으로 기대하고 최근 TV광고 등 다양한 마케팅 활동을 펼치고 있다.

조진형 기자 u2@hankyung.com

-

1

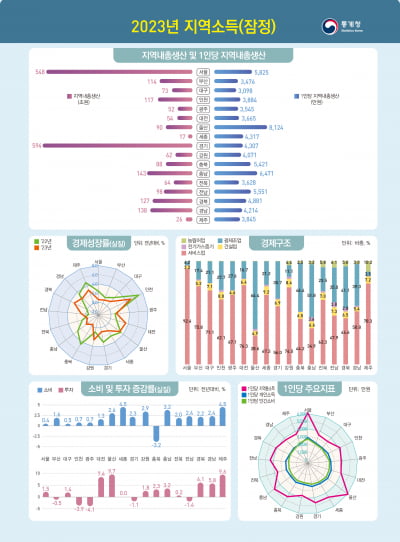

지난해 경제성장률 1위 도시는 인천…제주·전북은 소득 '후퇴'

지난해 ‘경제성장률 1위’ 지역은 인천인 것으로 나타났다. 지역총소득(명목)은 전국 대부분 지역에서 1년 전보다 늘었지만, 전북과 제주에선 감소했다.20일 통계청이 발표한 '2023년 지...

-

2

"삼성 직원들은 좋겠네"…메모리 파격 성과급 '200%' 쏜다

삼성전자 반도체 사업을 맡는 디바이스솔루션(DS)부문 전 사업부에 걸쳐 위기극복 격려금을 지급한다. 특히 DS부문 메모리사업부는 올 하반기 기본급 200%의 성과급을 받는다. 20일 삼성전자에 따르면 이날 ...

-

3

[포토] 건설·부동산시장 전문가와 간담회하는 이복현 금감원장

이복현 금융감독원장이 20일 서울 여의도 주택건설회관에서 열린 건설업계 및 부동산시장 전문가 간담회 전 기념촬영을 하고 있다. 이복현 금융감독원장이 20일 서울 여의도 주택건설회관에서 열린 건설업계 및 부동...

![[포토] 건설·부동산시장 전문가와 간담회하는 이복현 금감원장](https://img.hankyung.com/photo/202412/01.38994262.3.jpg)