SKT, 스마트폰 출혈 크지만 과거와는 다르다-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김장원 연구원은 "안정될 것으로 예상했던 이동통신 시장의 경쟁이 심화되면서 마케팅 비용이 실적에 부담을 줘 3분기 영업실적이 기대치에 미달할 것"이라고 밝혔다.

주력 스마트폰이 경쟁사에 뒤쳐졌던 SK텔레콤은 6월말 갤럭시S를 출시하면서 시장에서 경쟁력을 회복하기 위해 마케팅을 강화한 측면이 있다고 김 연구원은 설명했다.

또 투자비가 늘어 감가상각비가 증가했고 단말기 보조금 차별 지금에 대한 129억원의 과징금을 낸 것도 실적 부진의 한 원인으로 꼽았다.

김 연구원은 "이제 막 시장이 열린 스마트폰에서 주력 제품 출시와 시장 선점으로 인해 어느 정도의 마케팅 경쟁을 어쩔 수 없다"며 "예전과 달리 지금의 비용은 ARPU(가입자당매출액)상승을 이끈다는 점에서 반드시 나쁘게 볼 사항은 아니다"고 판단했다.

다만 불필요한 자원낭비로 이어지는 과열이 문제인데 단말기당 보조금을 규제하는 새로운 안은 시장 안정에 도움을 줄 것으로 전망했다.

한경닷컴 배샛별 기자 star@hankyung.com

-

1

AI 투자 확대…SKT가 2억달러 베팅한 美 기업 [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다.매그니피센트7(M7) 종목의 월가 목표주가 컨센서스(증권사 추정치 평균)는 지난 1일 종가 대비 최대 2...

![AI 투자 확대…SKT가 2억달러 베팅한 美 기업 [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202411/01.38539035.3.jpg)

-

2

정부가 ‘코리아 디스카운트’(국내 증시 저평가) 해소를 위해 내놓은 ‘코리아밸류업지수’를 기초로 한 상장지수펀드(ETF) 12종과 상장지수증권(ETN) 1종이 4일 동시 상...

-

3

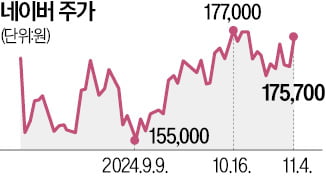

장기 부진에 빠진 네이버와 카카오 주가에 숨통이 트이고 있다. 지난 9월 연저점에서 주가가 싸다는 의견이 꾸준히 제시된 가운데 금융투자소득세 폐지 소식에 동반 상승했다. 다만 중장기 전망은 네이버가 밝게, 카카오가 ...