롯데쇼핑, 中점포·자회사 '승승장구'…목표가↑-솔로몬

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이달미 솔로몬투자증권 연구원은 "올 3분기 롯데쇼핑은 해외사업부문(총 101개 점포)에서 동일점 매출 신장률이 7.6%를 기록했는데 그 중 중국 79개 점포의 동일점 신장률은11.2%로 높은 성장세를 보였다"고 밝혔다.

자회사들의 호실적에 롯데쇼핑의 지분법이익도 내년까지 증가세를 나타낼 것으로 내다봤다. 올 3분기에 롯데홈쇼핑(보유지분 53%)의 매출은 전년대비 28.4% 증가했고 롯데카드(92%)는 영업이익이 43.2% 늘어났다는 설명이다.

롯데쇼핑의 3분기 실적에 대해서는 "PB상품군의 확대, 구GS마트의 리뉴얼로 인한 고마진 상품군의 개편 등으로 마트부문에서 수익성이 개선돼 영업이익률이 전년 동기 대비 1.1%포인트 상승한 6.8%를 기록했다"고 분석했다.

한경닷컴 정인지 기자 injee@hankyung.com

-

1

'베스트 ETF 운용사' 올해 신설…타임폴리오자산운용 첫 수상

타임폴리오자산운용이 ‘2025 대한민국 펀드대상’ 상장지수펀드(ETF) 부문 베스트 운용사로 선정됐다. 국내 ETF상은 삼성자산운용, 해외 ETF상은 미래에셋자산운용, 혁신 ETF상은 신한자산운...

-

2

미래에셋증권, 'AI 투자모델' 구축…6년 연속 판매왕

‘2025 대한민국 펀드대상’ 베스트 판매사로 미래에셋증권이 6년 연속 선정됐다.한국펀드평가의 판매사 평가 결과 미래에셋증권은 자체 인공지능(AI) 모델을 활용한 로보어드바이저, 글로벌 자산 배...

-

3

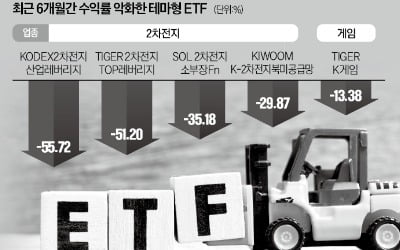

코로나 팬데믹 이후 유행처럼 출시되던 메타버스 관련 상장지수펀드(ETF)가 잇달아 상장폐지되고 있다. 메타버스 테마가 시들해지면서 ETF 규모가 순자산총액 기준(50억원) 밑으로 떨어졌기 때문이다. 2차전지 테마 E...