아모레퍼시픽, 내년에도 탄탄한 성장…'매수' 유지-신한투자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

강희승 연구원은 보고서에서 "아모레퍼시픽의 올 4분기 실적은 3분기보다 개선폭이 더욱 확대될 것"으로 전망했다. 4분기에 매출 4599억원, 영업이익 471억원의 실적을 거둘 것이란 분석이다. 이는 전년동기 대비 각각 13.4%와 26.6% 증가한 것이다.

강 연구원은 "내년에도 탄탄한 실적 개선세가 이어져 매출은 전년 대비 10.5% 증가한 2조2520억원, 영업이익은 18.6% 늘어난 4123억원에 이를 것"으로 추산했다.

그는 "중국에 진출해 마케팅을 확대하고 인지도를 쌓고 있는 것이 단순히 중국 매출에만 도움을 주는 것이 아니라 우리나라를 방문한 중국 관광객의 매출에도 긍정적 영향을 미치고 있다"고 진단했다.

강 연구원은 "올해 아모레퍼시픽이 중국 내 마케팅을 크게 확대하자 수익성이 주춤한 모습을 보였다"며 "하지만 이는 브랜드 파워를 확대하는 등 중장기적인 성장을 위한 불가피한 투자로 보인다"고 했다.

이어 "내년 아모레퍼시픽의 중국 매출은 전년 대비 31.3% 증가한 1824억원, 순이익률은 0.6%포인트 개선되 7.1%로 예상된다"고 덧붙였다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

-

1

'13월의 월급' 더 받으려면…꺼진 ISA도 다시 보자

직장인에게 12월은 연말정산을 준비하는 시기다. 이 시기를 어떻게 대비했느냐에 따라 ‘13월의 월급’이 크게 달라질 수 있다. 세무 전문가들은 연금저축과 개인형 퇴직연금(IRP)이 절세 전략의 ...

-

2

개인형 퇴직연금(IRP)과 연금저축에서 세액공제를 받을 수 있는 한도는 연 900만원이다. 세무 전문가들은 “여유 자금이 있다면 추가로 900만원을 넣어 납입 한도인 1800만원을 채우는 게 좋다&rdqu...

-

3

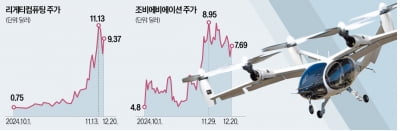

양자기술, 도심항공모빌리티(UAM) 등 차세대 기술 관련 기업 주가가 롤러코스터를 타고 있다. 아직 대규모 상용화에 이르지 못한 분야이다 보니 미국의 금리 인하 속도 전망이 달라질 때마다 가격이 크게 출렁이는 분위기...