"삼성전자, 4분기 실적이 바닥일 듯"-신한투자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김영찬 연구원은 보고서에서 "삼성전자의 연결 기준 4분기 영업이익은 전분기 대비 26.9% 감소한 3조3600억원으로 추산한다"고 밝혔다.

4분기 반도체와 LCD 업황이 좋지 않은데다 마케팅 비용도 대체로 4분기에 많아져 실적 감소가 불가피하다는 설명이다.

김 연구원은 그러나 "블랙 프라이데이 기간에 IT(정보기술) 완제품 재고가 소진될 것"이라며 "이에 따라 내년 1분기 말부터 반도체와 LCD 등의 재고 확대 수요가 나타날 것"으로 기대했다.

또 삼성이 '갤럭시S'를 출시한 이후 스마트폰 시장에서 성장세를 보이고 있어 관련 매출의 확대와 수익성 제고 또한 나타날 것이라고 했다.

그는 "과거 고성장을 근거로 삼성전자를 지속성장이 가능한 기업으로 판단하긴 힘드나, 기업의 미래 성장 척도 중 하나인 설비투자와 R&D(연구ㆍ개발) 관점에서 보면 각 부문에서 경쟁사 대비 월등하다"며 "삼성전자는 내년에 23조원에 달하는 천문학적인 설비투자와 R&D 투자를 할 예정이어서 경쟁업체, 후발업체 등과의 격차를 더욱 확대할 것"이라고 내다봤다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

-

1

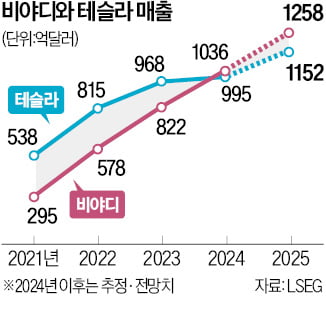

중국 전기자동차기업 비야디(BYD)에 대한 투자자들의 관심이 높아지고 있다. 실적에서 미국 테슬라를 바짝 추격하고 있는데 아직 주가는 오르지 않아 저평가됐다는 분석이 나온다.비야디는 7일 1.01% 오른 274.03...

-

2

미래에셋 ISA 잔액 4조 돌파…해외투자 늘며 절세 매력 부각

미래에셋증권의 개인종합자산관리계좌(ISA) 잔액이 4조원을 넘어섰다. 7일 미래에셋증권에 따르면 이 회사 ISA 수탁액은 지난해 10월 3조5000억원을 돌파한 데 이어 전일 4조원을 넘겼다. ISA는 국내주식 상장...

-

3

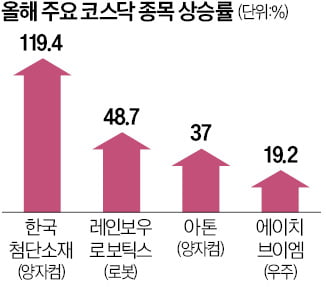

배터리 대신 로봇·양자컴·우주…코스닥 질주 이끄는 신기술株

새해 들어 코스닥지수가 6% 급등한 가운데 로봇, 양자컴퓨터, 우주항공 등 신산업 관련 종목이 상승세를 이끌고 있는 것으로 나타났다. 2차전지, 바이오 등 코스닥시장 대표 종목이 주춤한 사이 신기술을 앞세운 기업이 ...