"KT, 3분기 실적 예상 상회"…'매수'-한국證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양종인 한국투자증권 애널리스트는 "KT의 3분기 매출액은 이동통신 단말기 매출과 부동산 매출이 예상보다 많아 추정치를 3.9% 웃돌았고, 영업이익도 5945억원으로 추정치를 11.9%나 상회하는 등 호조세를 보였다"고 평가했다.

3분기 실적 중 9월말 스마트폰 가입자수가 165만명으로 늘어 무선데이터 성장세가 두드러졌다는 점과 부동산 매출액이 크게 증가한 점을 긍정적인 포인트로 꼽았다.

그는 "KT는 주가수익비율이 7.7배로 낮아 밸류에이션(가치대비 평가) 매력이 여전히 높은 상황"이라며 "스마트폰에 따른 돋보이는 성장성과 주당 2500원으로 추정되는 배당금 매력도 충분하다"고 덧붙였다.

한경닷컴 변관열 기자 bky@hankyung.com

-

1

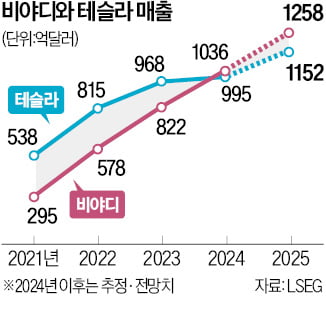

중국 전기자동차기업 비야디(BYD)에 대한 투자자들의 관심이 높아지고 있다. 실적에서 미국 테슬라를 바짝 추격하고 있는데 아직 주가는 오르지 않아 저평가됐다는 분석이 나온다.비야디는 7일 1.01% 오른 274.03...

-

2

미래에셋 ISA 잔액 4조 돌파…해외투자 늘며 절세 매력 부각

미래에셋증권의 개인종합자산관리계좌(ISA) 잔액이 4조원을 넘어섰다. 7일 미래에셋증권에 따르면 이 회사 ISA 수탁액은 지난해 10월 3조5000억원을 돌파한 데 이어 전일 4조원을 넘겼다. ISA는 국내주식 상장...

-

3

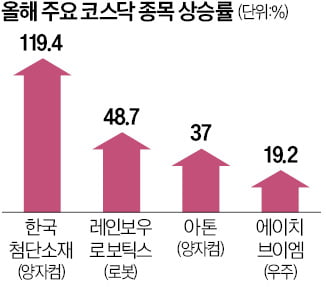

배터리 대신 로봇·양자컴·우주…코스닥 질주 이끄는 신기술株

새해 들어 코스닥지수가 6% 급등한 가운데 로봇, 양자컴퓨터, 우주항공 등 신산업 관련 종목이 상승세를 이끌고 있는 것으로 나타났다. 2차전지, 바이오 등 코스닥시장 대표 종목이 주춤한 사이 신기술을 앞세운 기업이 ...