케이피케미칼, 폴리에스터 호조 수혜…목표가↑-토러스證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김양택 연구원은 "케이피케미칼의 TPA(테레프탈산) 생산 능력은 연간 200만톤"이라며 "내년까지 지속될 면화가격 급등과 폴리에스터 호조의 최대 수혜 기업"이라고 진단했다.

김 연구원은 "최근 급등세를 이어가던 면화가격은 가격 조정세가 나타나고 있지만 대체제인 폴리에스터 칩(Chip)과의 가격 격차는 톤당 1400달러로 여전히 높은 수준"이라고 전했다. 또 전세계 낮은 재고 수준과 중국 한파에 따른 중국 수입량 증가 등으로 앞으로도 빠듯한 수급는 지속될 것이란 전망이다.

그는 "내년 영업이익은 감가상각비 감소(-350억원)와 TPA 및 PX(파라자이렌) 업황 호조로 2060억원을 기록할 것"이라며 "세전이익 또한 해외 자회사 실적 호조 등으로 3000억원 수준에 육박할 것"이라고 전망했다.

한경닷컴 김효진 기자 jinhk@hankyung.com

-

1

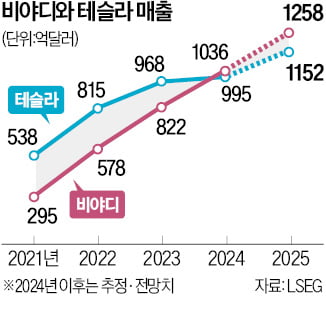

중국 전기자동차기업 비야디(BYD)에 대한 투자자들의 관심이 높아지고 있다. 실적에서 미국 테슬라를 바짝 추격하고 있는데 아직 주가는 오르지 않아 저평가됐다는 분석이 나온다.비야디는 7일 1.01% 오른 274.03...

-

2

미래에셋 ISA 잔액 4조 돌파…해외투자 늘며 절세 매력 부각

미래에셋증권의 개인종합자산관리계좌(ISA) 잔액이 4조원을 넘어섰다. 7일 미래에셋증권에 따르면 이 회사 ISA 수탁액은 지난해 10월 3조5000억원을 돌파한 데 이어 전일 4조원을 넘겼다. ISA는 국내주식 상장...

-

3

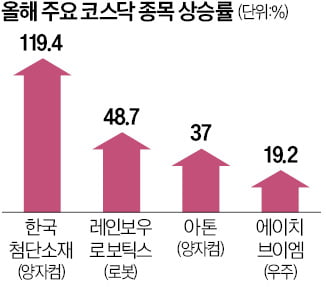

배터리 대신 로봇·양자컴·우주…코스닥 질주 이끄는 신기술株

새해 들어 코스닥지수가 6% 급등한 가운데 로봇, 양자컴퓨터, 우주항공 등 신산업 관련 종목이 상승세를 이끌고 있는 것으로 나타났다. 2차전지, 바이오 등 코스닥시장 대표 종목이 주춤한 사이 신기술을 앞세운 기업이 ...