현대건설, 주인 잘못만나 기업가치 훼손 우려…'목표가↓'-KTB證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

백재욱 연구원은 보고서에서 "현대그룹이 4조원 내외로 예상되던 현대건설 인수가격을 5조5000억원으로 제시한 것으로 알려졌는데, 이는 현대건설의 성장성을 감안해도 무리한 가격"이라고 지적했다.

백 연구원은 "현대그룹이 계열사들의 차입과 재무적 투자자 유치 등의 방법으로 인수자금을 마련하더라도 차입금을 갚기 위해 현대건설에 부담을 전가할 수 있다"고 분석했다.

즉, 현대그룹 계열사의 자산을 현대건설이 양수하거나, 현대그룹이 현대건설 자산을 매각한 뒤 유삼감자를 실시해 인수자금 일부를 회수할 수 있다는 얘기다.

그는 "자금여력이 부족한 후보가 인수자로 선정됨에 따라 현대건설의 장기 성장성 기대치가 낮아지는 것은 불가피하다"고 덧붙였다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

-

1

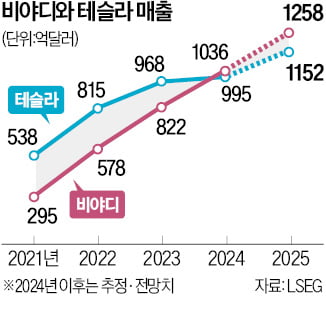

중국 전기자동차기업 비야디(BYD)에 대한 투자자들의 관심이 높아지고 있다. 실적에서 미국 테슬라를 바짝 추격하고 있는데 아직 주가는 오르지 않아 저평가됐다는 분석이 나온다.비야디는 7일 1.01% 오른 274.03...

-

2

미래에셋 ISA 잔액 4조 돌파…해외투자 늘며 절세 매력 부각

미래에셋증권의 개인종합자산관리계좌(ISA) 잔액이 4조원을 넘어섰다. 7일 미래에셋증권에 따르면 이 회사 ISA 수탁액은 지난해 10월 3조5000억원을 돌파한 데 이어 전일 4조원을 넘겼다. ISA는 국내주식 상장...

-

3

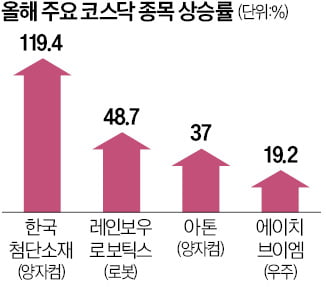

배터리 대신 로봇·양자컴·우주…코스닥 질주 이끄는 신기술株

새해 들어 코스닥지수가 6% 급등한 가운데 로봇, 양자컴퓨터, 우주항공 등 신산업 관련 종목이 상승세를 이끌고 있는 것으로 나타났다. 2차전지, 바이오 등 코스닥시장 대표 종목이 주춤한 사이 신기술을 앞세운 기업이 ...