[특징주]동국제강 강세…"밸류에이션+업황+실적 삼박자 갖춰"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

17일 오전 9시18분 현재 동국제강은 전날보다 1.12% 오른 3만1600원에 거래되고 있다.

한국투자증권은 이날 동국제강에 대해 밸류에이션 매력과 업황개선, 실적 증가 등 삼박자를 모두 갖췄다며 매수의견과 함께 목표주가를 기존 3만원에서 4만2000원으로 대폭 상향 조정했다.

최문선 한국투자증권 애널리스트는 "조선 업황이 바닥을 탈피하면서 동국제강 주가가 5월 저점 대비 58% 상승했다"면서 "하지만 아직도 주가는 2011년 실적 기준 주가수익비율 5.6배로 저평가 상태"라고 말했다.

포스코와 동국제강의 후판(선박제조용 철판) 생산능력 확대와 현대제철의 시장 진입으로 국내 후판 생산 능력이 750만톤에서 1250만톤으로 67% 급증하면서 내년 예상 소비량 1110만톤을 웃돌아 공급과잉 우려가 있지만 이는 기우에 불과하다고 주장했다.

그는 "최근 후판의 수출 물량은 증가하고, 수입 물량은 감소해 공급 과잉에 대한 우려는 하지 않아도 된다"며 "후판 시장이 물량 증가로 성장세를 보이고 있다는 점에 초점을 둬야 한다"고 말했다.

그는 또 "동국제강의 올 4분기 영업이익은 전분기 대비 317% 증가한 746억원으로 예상된다"며 "봉형강 판가 인상과 후판 원가하락으로 롤마진이 개선됐기 때문"이라고 덧붙였다.

한경닷컴 변관열 기자 bky@hankyung.com

-

1

[마켓PRO] 주주환원율 높이자 주가 껑충…재평가 받는 코웨이

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.주주환원 정책에 9% 넘...

![[마켓PRO] 주주환원율 높이자 주가 껑충…재평가 받는 코웨이](https://img.hankyung.com/photo/202501/01.39024399.3.jpg)

-

2

"찬물일까 장작일까"…대장주 실적 발표에 쏠리는 눈 [종목+]

국내 증시 대장주 삼성전자가 8일 오전 지난해 4분기 잠정 실적 및 연간 실적을 발표한다. 지난해 국내 증시 부진 요인으로 지목됐던 삼성전자가 예상을 웃도는 분기 실적으로 최근 강세를 탄 코스피에 장작을 보탤 수 있...

!["찬물일까 장작일까"…대장주 실적 발표에 쏠리는 눈 [종목+]](https://img.hankyung.com/photo/202501/ZA.38497246.3.jpg)

-

3

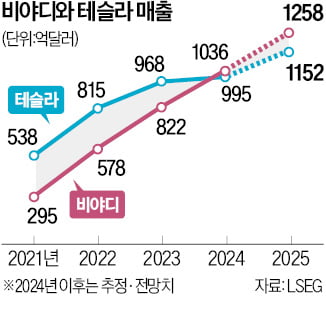

중국 전기자동차기업 비야디(BYD)에 대한 투자자들의 관심이 높아지고 있다. 실적에서 미국 테슬라를 바짝 추격하고 있는데 아직 주가는 오르지 않아 저평가됐다는 분석이 나온다.비야디는 7일 1.01% 오른 274.03...