[증권가 In & Out] 파생전용 HTS '0.01초 전쟁' 격화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권사들 간에 파생상품 전용 홈트레이딩시스템(HTS)을 놓고 '0.01초' 논쟁이 벌어지고 있다. 시시각각 변동하는 지수의 방향성에서 수익을 내는 선물 · 옵션 등 파생거래의 특성 상 체결속도가 HTS 경쟁력을 좌우하기 때문이다.

2002년 동양종금증권과 미래에셋증권이 파생상품 전용 HTS를 선보인 이래 비교적 잠잠하다 올 들어 증권사들이 앞다퉈 파생상품 전용 HTS서비스를 내놓아 경쟁이 격화되고 있다. 지난 5월 솔로몬투자증권이 '포트레이드킹',10월 한국투자증권이 '이프렌드포스',이달 13일엔 신영증권이 '데오스'를 각각 선보였다.

신영증권은 속도가 빠르다는 점을 강조한다. 신우성 신영증권 이사는 "똑같은 서버와 컴퓨터에서 실험해본 결과 다른 증권사 HTS에 비해 0.01~0.02초 빨랐다"며 "속도를 높이기 위해 시스템 구성을 최적화했기 때문"이라고 주장했다.

경쟁사들은 어불성설이란 반응이다. 고준남 동양종금증권 e비즈팀 과장은 "예상 체결가격 등의 계산이 중요한 파생상품 HTS에서 단순히 체결속도만 비교하는 것은 무의미하다"며 "동양증권의 '고수'는 서버가 아닌 투자자의 PC에서 계산이 이뤄지도록 해 다른 프로그램들이 따라올 수 없다"고 반박했다. 미래에셋증권 관계자는 "객관적으로 검증하지 않고 자사 HTS가 가장 빠르다는 주장은 누구든 할 수 있다"고 꼬집었다.

증권사들이 속도경쟁에 매달리는 것은 파생상품 HTS의 특수성 때문.일반 HTS가 사용자 편의성,정보량 등이 중요한 반면 파생상품 HTS는 속도와 수수료만으로도 고객을 끌어들일 수 있어 후발주자도 도전해볼 수 있다는 얘기다.

이용자가 상당히 전문화된 투자자란 점도 큰 차이다. 증권업계 관계자는 "새로 선물 · 옵션을 시작한 투자자는 대개 한두 달 사이에 나가 떨어진다"며 "꾸준히 파생상품을 거래하는 투자자는 대부분 전업 투자자여서 조건이 좋은 HTS가 나오면 주저없이 갈아탄다"고 전했다.

일반 HTS의 거래수수료가 0.015%까지 떨어져 증권사의 수지가 맞지 않아 파생상품 HTS에 매달리는 측면도 있다. 파생상품 HTS에선 지수옵션 수수료를 0.074~0.18%까지 받는다. 한국투자증권 관계자는 "투자자 1인당 거래빈도도 파생상품 거래가 일반 주식거래보다 훨씬 커 거래대금이 만만치 않다"며 "1000개가 넘는 메뉴로 구성되는 일반 HTS와 달리 파생상품 HTS는 30~40개 화면만 갖추면 돼 서버 등 유지비용도 낮다"고 설명했다.

노경목 기자 autonomy@hankyung.com

-

1

중국 전기자동차기업 비야디(BYD)에 대한 투자자들의 관심이 높아지고 있다. 실적에서 미국 테슬라를 바짝 추격하고 있는데 아직 주가는 오르지 않아 저평가됐다는 분석이 나온다.비야디는 7일 1.01% 오른 274.03...

-

2

미래에셋 ISA 잔액 4조 돌파…해외투자 늘며 절세 매력 부각

미래에셋증권의 개인종합자산관리계좌(ISA) 잔액이 4조원을 넘어섰다. 7일 미래에셋증권에 따르면 이 회사 ISA 수탁액은 지난해 10월 3조5000억원을 돌파한 데 이어 전일 4조원을 넘겼다. ISA는 국내주식 상장...

-

3

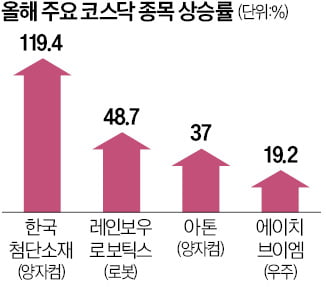

배터리 대신 로봇·양자컴·우주…코스닥 질주 이끄는 신기술株

새해 들어 코스닥지수가 6% 급등한 가운데 로봇, 양자컴퓨터, 우주항공 등 신산업 관련 종목이 상승세를 이끌고 있는 것으로 나타났다. 2차전지, 바이오 등 코스닥시장 대표 종목이 주춤한 사이 신기술을 앞세운 기업이 ...