"코스맥스, 올해도 안정적 성장…순익 25% 늘 듯"-신한투자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한금융투자는 25일 화장품 OEM(주문자상표부착생산) 및 ODM(개발을 통한 생산) 전문기업 코스맥스가 올해도 안정적 성장세를 이어갈 것으로 예상했다. 투자의견과 목표주가는 제시하지 않았다.

무엇보다 화장품 OEMㆍODM 시장 전망이 밝다는 평가다. 강희승 연구원은 "화장품 업체의 생산과 유통 분리는 세계적 현상"이라며 "화장품 시장의 안정적 성장과 신규 업체 진입으로 고객사가 급증하고 있다"고 설명했다.

이에 따라 올해 코스맥스의 매출액과 영업이익이 전년 대비 각각 15.7%와 16.3% 증가한 1800억원과 106억원에 이르고, 순이익도 24.9% 증가한 111억원에 달할 것이란 분석이다.

강 연구원은 "올해는 올리브영의 PB(자체 브랜드) 제품과 에뛰드하우스의 에스쁘아 메이크업 제품 등이 더해져 신규 고객사가 증가 추세에 있다"며 "생산 설비도 더 늘려 현재 1억2000만~1억3000만개 수준인 파우더 생산 능력을 올 7월 증설을 통해 20~30% 높일 것"으로 추정했다.

그는 "중국 법인의 고성장세도 기대된다"며 "올해 중국 실적은 매출이 전년 대비 42.9% 증가한 2억위안, 순이익은 63.6% 늘어난 1만8000위안에 달할 것"으로 추산했다.

강 연구원은 "화장품 시장이 꾸준히 확대되고 있는 중국에서 코스맥스의 중국 로컬 고객사들이 50% 이상의 고성장을 하고 있다"며 "한류를 통해 한국 제품이 프리미엄을 받고 있는데다 품질도 인정 받았다"고 전했다.

그는 "코스맥스가 지분 68%를 보유한 건강기능식품 OEM 기업 일진제약도 실적 턴어라운드가 기대된다"면서 "작년에 이미 손익분기점(BEP) 수준인 매출 260억원을 달성한데 이어 올해는 300억원의 매출과 흑자 규모 확대가 예상된다"고 했다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

무엇보다 화장품 OEMㆍODM 시장 전망이 밝다는 평가다. 강희승 연구원은 "화장품 업체의 생산과 유통 분리는 세계적 현상"이라며 "화장품 시장의 안정적 성장과 신규 업체 진입으로 고객사가 급증하고 있다"고 설명했다.

이에 따라 올해 코스맥스의 매출액과 영업이익이 전년 대비 각각 15.7%와 16.3% 증가한 1800억원과 106억원에 이르고, 순이익도 24.9% 증가한 111억원에 달할 것이란 분석이다.

강 연구원은 "올해는 올리브영의 PB(자체 브랜드) 제품과 에뛰드하우스의 에스쁘아 메이크업 제품 등이 더해져 신규 고객사가 증가 추세에 있다"며 "생산 설비도 더 늘려 현재 1억2000만~1억3000만개 수준인 파우더 생산 능력을 올 7월 증설을 통해 20~30% 높일 것"으로 추정했다.

그는 "중국 법인의 고성장세도 기대된다"며 "올해 중국 실적은 매출이 전년 대비 42.9% 증가한 2억위안, 순이익은 63.6% 늘어난 1만8000위안에 달할 것"으로 추산했다.

강 연구원은 "화장품 시장이 꾸준히 확대되고 있는 중국에서 코스맥스의 중국 로컬 고객사들이 50% 이상의 고성장을 하고 있다"며 "한류를 통해 한국 제품이 프리미엄을 받고 있는데다 품질도 인정 받았다"고 전했다.

그는 "코스맥스가 지분 68%를 보유한 건강기능식품 OEM 기업 일진제약도 실적 턴어라운드가 기대된다"면서 "작년에 이미 손익분기점(BEP) 수준인 매출 260억원을 달성한데 이어 올해는 300억원의 매출과 흑자 규모 확대가 예상된다"고 했다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

관련 뉴스

-

1

브라질과 캐나다 멕시코 등 세계 각국이 시장금리와 환율 관리에 비상이 걸렸다. 미국 주식과 채권 등 달러화 자산이 블랙홀처럼 해외 자금을 빨아들이는 가운데 재정 악화, 정치적 불안, 통상 악재 등의 이벤트에 국채 금...

-

2

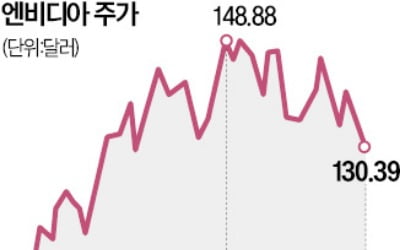

인공지능(AI) 칩 선두주자 엔비디아 주가가 연일 하락하면서 17일(현지시간) 장중 130달러 선 아래로 내려앉았다.엔비디아 주가는 이날 뉴욕증시에서 전날보다 1.22% 내린 130.39달러에 장을 마쳤다. 장 초반...

-

3

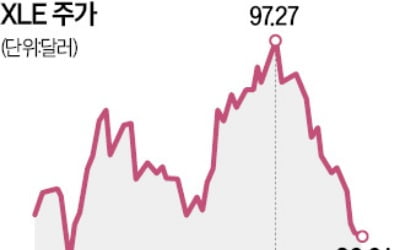

‘세계의 공장’ 중국의 경기 둔화로 에너지 수요가 큰 폭으로 줄어들면서 미국 에너지 주식이 약세를 띠고 있다.17일(현지시간) 뉴욕증시에서 미국 대표 에너지 상장지수펀드(ETF)인 ‘...