"부광약품, 올해 실적 턴어라운드"-신한투자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

배기달 연구원은 보고서에서 "주력 품목의 부진과 신공장 가동에 따른 원가부담 탓에 부광약품의 영업이익은 2010회계연도(2010년 4월~2011년 3월)까지 3년 연속 감소할 것으로 추산한다"면서도 "올해는 주력 품목의 안정화와 신규 품목의 본격적인 매출 기여 등으로 인해 실적 턴어라운드가 가능할 것"이라고 분석했다.

배 연구원은 "지난해 출시한 헵세라의 제네릭(복제약) 아데포비어와 정신분열증치료제 로나센이 매출 성장에 본격 기여할 것"으로 기대했다.

그는 "추가적인 감가상각비 부담도 없다"면서 "올해 부광약품의 매출은 전년 대비 8.7% 증가한 1959억원, 영업이익은 15.4% 성장한 423억원에 이를 것"으로 내다봤다. 또 올해 영업이익률은 21.6%로 업계 최고수준을 달성할 것으로 추정했다.

중국 시장에 대한 기대감도 커지고 있다는 설명이다. 배 연구원은 "부광약품의 B형 간염치료제 클레부딘의 아시아 판권을 보유중인 일본 에자이가 작년 3월 중국에서 임상 3상을 시작해 작년 말 완료했고, 현재 중국 정부의 승인을 기다리는 중"이라며 "순조롭게 허가 신청이 완료되면 내년 이후 클레부진의 중국 진출이 가능할 것"이라고 덧붙였다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

-

1

"한전KPS, 해외 원전 참여 본격화로 재평가될 것…목표가↑"-신한

신한투자증권은 3일 한전KPS에 대해 해외 원자력발전소 프로젝트 참여가 늘어날 경우 수월하게 주가 박스권 돌파를 할 수 있을 것이라며 목표주가를 기존 5만6000원에서 5만8000원으로 올렸다. 투자의견은 &lsqu...

-

2

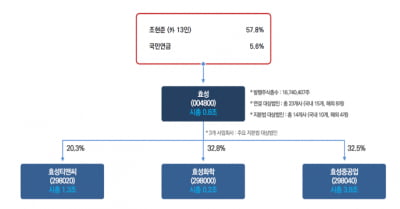

"효성, 이사의 주주 충실의무 도입 땐 최대 수혜"-iM

iM증권은 3일 효성에 대해 이사의 주주 충실의무가 도입될 경우 지배구조 개선 측면에서 효성과 같은 지주회사가 가장 큰 수혜를 받을 것이라고 짚었다. 그러면서 목표주가 6만원과 투자의견 '매수'를 유지...

-

3

"HMM, 업황 불확실성에도 주주환원 감안시 매수 기회…목표가↑-대신

대신증권은 3일 HMM에 대해 "해운업황 불확실성에도 주주환원을 감안하면 매수해 볼 만한 시점"이라며 목표주가를 기존 2만원에서 2만2000원으로 상향 조정했다. 투자의견은 '시장수익률'을 유지했다.이...