현대백화점, 1분기 실적 예상 웃돌 듯…목표가↑-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 유주연 애널리스트는 "현대백화점의 1분기 실적이 중동점 정상 영업효과, H몰의 높은 신장률, 백화점 호경기 덕에 당초 전망치(매출 2277억원, 영업이익 587억원)와 시장 예상치를 넘어설 것"이라고 밝혔다.

올해는 관리 기준 전사 매출이 전년 대비 13% 증가하고, 기존점의 경우 5% 수준 늘어나는 등 양호한 성장세를 나타낼 것이란 관측이다.

그는 "현대백화점이 다른 유통업체 대비 저평가된 가운데 지속되는 출점으로 인한 장기 성장성을 갖췄다"며 "킨텍스점은 영업호조와 슬림화된 조직으로 단기에 손익분기점에 도달했다"고 덧붙였다.

한경닷컴 오정민 기자 blooming@hankyung.com

-

1

키움증권, 보통주 1주당 7500원 현금 배당 결정 [주목 e공시]

키움증권은 보통주와 종류주 1주당 각각 7500원과 1만4979원의 현금 결산배당을 결정했다고 18일 공시했다. 시가배당율은 6.2%이며 배당금 총액은 2056억7863만원이다. 종류주는 상환전환우선주 제3차에 대한...

![키움증권, 보통주 1주당 7500원 현금 배당 결정 [주목 e공시]](https://img.hankyung.com/photo/202412/01.38917682.3.jpg)

-

2

셀트리온, '스테키마' 美 FDA 허가 획득 [주목 e공시]

셀트리온은 자가면역질환 치료제 '스테키마'(CT-P43)의 미국 식품의약국(FDA) 최종 판매 허가를 획득했다고 18일 공시했다. 대상 질환명(적응증)은 △판상 건선 △소아 판상 건선 △건선성 관절염 ...

![셀트리온, '스테키마' 美 FDA 허가 획득 [주목 e공시]](https://img.hankyung.com/photo/202412/AD.38836077.3.jpg)

-

3

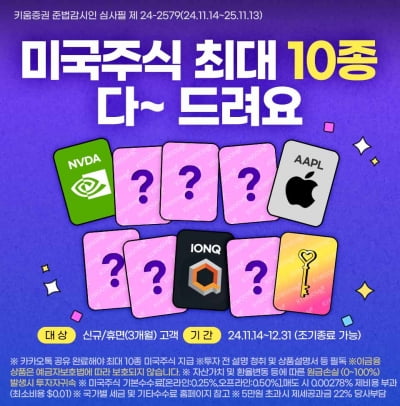

키움증권, '인기몰이' 미국주식 증정 이벤트 연말까지 연장

키움증권은 ‘카드를 뒤집으면 미국주식 최대 10종 다~드려요’ 이벤트를 오는 31일까지 연장한다고 18일 밝혔다. 당초 이 이벤트는 13일까지 진행될 예정이었다.이 이벤트는 키움증권에서 미국 주...