현대차, 질적 성장 기대…'목표가↑'-이트레이드證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이명훈 연구원은 보고서에서 "현대차가 지난 1분기에 전분기 대비 6.6% 증가한 1조4890억원의 순이익을 기록한 것으로 추산한다"고 밝혔다.

1분기 조업 차질과 라인 조정 영향으로 매출과 영업이익은 전년동기 대비 각각 8.1%와 7.9% 감소한 것으로 보이나, 해외 공장의 판매 강세가 지속되고 있고 북미 총괄법인의 판매대수 증가와 인센티브 감소로 순이익은 대폭 늘어 사상 최대치를 기록했을 것이란 분석이다.

여기에 기아차의 이익 급증 또한 현대차의 순이익에 크게 영향을 주고 있다고 덧붙였다.

이 연구원은 "올해도 질적 성장이 계속될 것"이라고 강조했다.

그는 "현대차의 통합 플랫폼 적용 비율이 지난해 32.4%에서 올해 67.5%로 급등해 원가절감의 가장 큰 원동력이 될 것"이라고 내다봤다.

또 아반떼 후속 모델과 엑센트의 해외 판매가 본격화되고 있고 VF, i30 후속 등 신차 출시도 예정돼 있어 원가구조 개선과 평균판매단가(ASP) 상승에 긍정적 영향을 줄 것으로 기대했다.

이 연구원은 "매출액 대비 2.4%에 달하는 판매보증충당금 전입액이 올해 감소할 가능성이 크다"면서 "사상 최저 수준의 재고가 지속되는 가운데 글로벌 경쟁환경이 대단히 우호적이어서 올해는 마케팅 부담도 크지 않다"고 덧붙였다.

그는 "올해 현대차의 순이익은 6조4000억원에 달할 전망"이라고 했다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

-

1

"XXX 출마설? 본사가 용산인데"…증권 카페 글 알고보니

작년 총선을 앞두고 정치 테마주 관련 풍문을 유포해 차익을 챙긴 전업 투자자가 검찰에 통보됐다.금융위원회 증권선물위원회(증선위)는 8일 제1차 정례회의에서 전업투자자 A씨를 자본시장법상 부정거래 행위 금지 위반으로 ...

-

2

'원금손실 없이 회사채 투자' IMA 사업자 나오나…금융위 "신규지정 추진"

금융위원회가 자기자본 8조원 이상 '초대형 투자은행(IB)'에 종합투자계좌(IMA) 사업길을 열어준다. 신규 지정 사업자가 나오면 일반 투자자들이 원금 손실 걱정 없이 기업대출이나 회사채에 투자할 수 ...

-

3

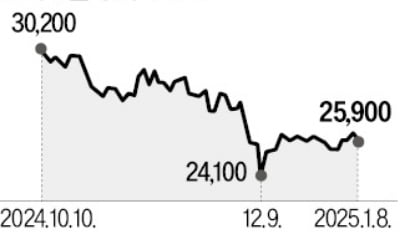

연초 반등한 건설주가 다시 하락세로 돌아섰다. 늘어난 해외 건설 비용과 부동산 대출 규제 때문에 영업이익 추정치가 감소한 영향이다.8일 현대건설은 1.15% 내린 2만5900원에 장을 마쳤다. GS건설(-1.52%)...