우리금융, 민영화 소수지분 매각에 그칠 것-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한정태 하나대투증권 연구원은 "우리금융 민영화를 위해 정부 은행 간 합병안이 나올 수는 있지만 사공이 많고 보는 눈도 많아 진행하는 데 부담이 클 것"이라며 "현실적으로 가능한 것은 소수 지분매각 정도라 민영화는 더이상 악재로 볼 수 없다"고 밝혔다.

그는 또 올 1분기에 우리금융의 순이익이 5000억원대를 회복할 것으로 예상했다.

한 연구원은 "대출도 2% 정도 증가하고 충당금이 상당부분 감소한 것으로 보여 우리금융의 1분기 순이익은 5088억원을 기록할 것으로 추정된다"고 말했다.

그는 "현대건설 매각이익이 반영되면 올 2분기에 우리금융의 순이익은 1조원를 웃돌고 연간 순이익은 2조4094억원의 사상 최대 실적을 기록할 것"이라고 내다봤다.

한 연구원은 "은행 평균 주가순자산비율(PBR)이 현재 0.85배인데 비해 우리금융은 0.67배로 낮은 주가가 가장 큰 매력"이라며 투자를 권했다.

한경닷컴 정인지 기자 injee@hankyung.com

-

1

"XXX 출마설? 본사가 용산인데"…증권 카페 글 알고보니

작년 총선을 앞두고 정치 테마주 관련 풍문을 유포해 차익을 챙긴 전업 투자자가 검찰에 통보됐다.금융위원회 증권선물위원회(증선위)는 8일 제1차 정례회의에서 전업투자자 A씨를 자본시장법상 부정거래 행위 금지 위반으로 ...

-

2

'원금손실 없이 회사채 투자' IMA 사업자 나오나…금융위 "신규지정 추진"

금융위원회가 자기자본 8조원 이상 '초대형 투자은행(IB)'에 종합투자계좌(IMA) 사업길을 열어준다. 신규 지정 사업자가 나오면 일반 투자자들이 원금 손실 걱정 없이 기업대출이나 회사채에 투자할 수 ...

-

3

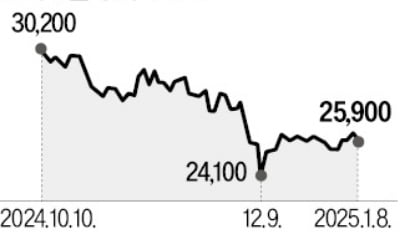

연초 반등한 건설주가 다시 하락세로 돌아섰다. 늘어난 해외 건설 비용과 부동산 대출 규제 때문에 영업이익 추정치가 감소한 영향이다.8일 현대건설은 1.15% 내린 2만5900원에 장을 마쳤다. GS건설(-1.52%)...