"SK, 케이파워 지분 안 팔 것"-현대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전용기 현대증권 연구원은 "지난 금요일 SK는 자회사들의 주가상승에도 불구하고 SK가 케이파워 지분을 SKC&C나 SKE&S에 저가에 매각할 것이라는 루머가 돌아 5.3% 급락마감했다"고 밝혔다.

그는 "케이파워 지분 매각시 SK는 3000억~5000억원을 세금으로 내야하기 때문에 케이파워 지분 매각은 현실적으로 불가능하다"고 판단했다.

전 연구원은 "루머보다는 올해, 내년의 탄탄한 지배주주 순이익 성장에 주목해야 한다"며 "올 2분기 SK 지배주주 순이익은 전년동기 대비 143% 성장한 3630억원을 기록할 것"이라고 말했다.

그는 "SK텔레콤을 제외한 나머지 SK의 상장 자회사들은 최근 시장 조정에도 견조한 주가 흐름을 이어가고 있는 반면 SK주가는 27% 과대 하락해 가격 메리트가 커졌다"며 투자를 권했다.

한경닷컴 정인지 기자 injee@hankyung.com

-

1

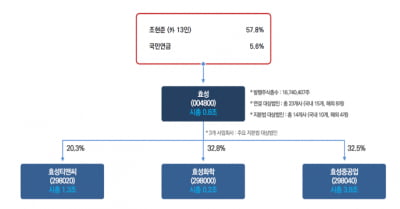

"효성, 이사의 주주 충실의무 도입 땐 최대 수혜"-iM

iM증권은 3일 효성에 대해 이사의 주주 충실의무가 도입될 경우 지배구조 개선 측면에서 효성과 같은 지주회사가 가장 큰 수혜를 받을 것이라고 짚었다. 그러면서 목표주가 6만원과 투자의견 '매수'를 유지...

-

2

"HMM, 업황 불확실성에도 주주환원 감안시 매수 기회…목표가↑-대신

대신증권은 3일 HMM에 대해 "해운업황 불확실성에도 주주환원을 감안하면 매수해 볼 만한 시점"이라며 목표주가를 기존 2만원에서 2만2000원으로 상향 조정했다. 투자의견은 '시장수익률'을 유지했다.이...

-

3

[마켓PRO] 폴더블에 롤러블 노트북까지…국내 수혜주 보니

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.최근 폴더블폰에 이어 트...

![[마켓PRO] 폴더블에 롤러블 노트북까지…국내 수혜주 보니](https://img.hankyung.com/photo/202501/01.39368879.3.jpg)