[4일 증권사 추천종목]기아차·LG디스플레이 등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

<신규 추천종목>

-기아차 (국내 매출 호조와 해외 장기적인 라이센스 사업 성장성 보유)

-제일모직 (현대차그룹 단독 공급업체로 진출한 유럽 현지법인 실적 개선)

-SK이노베이션 (6월~9월 전력 성수기에 따른 역내 석유제품 수급 개선 예상)

-금호석유 (세계 1위 합성고무 생산기업으로 타이어 수요 증가 등 업황 호조. 생산 설비 증설로 성장성 유지 및 하반기 실적 모멘텀(상승계기) 강화 기대)

-강원랜드 (2012년 카지노 환경 개선 공사 이후 매출 증가 가능성 확대 기대. 하반기 실적 개선 기대 및 높은 배당성향으로 주주가치 제고 긍정적)

<추천 제외종목>

-휠라코리아 (종목교체 관점에서 편입제외)

-성우하이텍 (종목교체 관점에서 편입제외)

-카프로 (이익실현 차원에서 편입제외)

-휴켐스 (종목교체 차원에서 편입제외)

-대우인터내셔널 (이익실현 차원에서 편입제외)

◆우리투자증권

<신규 추천종목>

-LG디스플레이 (2분기 영업이익은 전분기대비 적자 폭이 축소될 전망. 이러한 악재는 최근 주가하락에 일정부분 반영되었다는 판단. 최근 북미, 중국 시장을 중심으로 3D 필름패턴편광안경(FPR) 패널의 판매량 증가로 실적 개선 가능성을 높이고 있음. 3분기 성수기 진입에 따른 계절적인 수요 상승으로 패널 가격 소폭 상승 기대. 현 주가는 주가순자산비율(PBR) 1.0 배 미만이라는 점에서 가격메리트(이점)도 부각되고 있음)

-태광 (2분기 매출액은 657억원(전년동기대비 +40%, 전분기대비+14%), 영업이익은 53억원으로 전년동기대비 흑자전환(전분기대비 +152%)을 기록한 것으로 추정. 영업이익률도 전분기대비 4.4%포인트 개선된 8%로 큰 폭 개선세 예상. 6월 신규수주는 340억원(전년동기대비 +76%)을 기록한 것으로 추정. 과거 최고치 수준(2008년 6월 373억원)대비 91% 육박하는 수준. 이는 가스, 발전 (라빅, 고르곤, 사우스파, 라이푸르, 보르쥐 주요 프로젝트), 해양(국내 조선3사) 플랜트 등의 호조세가 7월에도 이어질 전망)

<추천 제외종목>

-현대그린푸드 (포트폴리오 변경으로 제외)

-메리츠화재 (포트폴리오 변경 및 단기 상승에 따른 차익실현으로 제외)

한경닷컴

-

1

"XXX 출마설? 본사가 용산인데"…증권 카페 글 알고보니

작년 총선을 앞두고 정치 테마주 관련 풍문을 유포해 차익을 챙긴 전업 투자자가 검찰에 통보됐다.금융위원회 증권선물위원회(증선위)는 8일 제1차 정례회의에서 전업투자자 A씨를 자본시장법상 부정거래 행위 금지 위반으로 ...

-

2

'원금손실 없이 회사채 투자' IMA 사업자 나오나…금융위 "신규지정 추진"

금융위원회가 자기자본 8조원 이상 '초대형 투자은행(IB)'에 종합투자계좌(IMA) 사업길을 열어준다. 신규 지정 사업자가 나오면 일반 투자자들이 원금 손실 걱정 없이 기업대출이나 회사채에 투자할 수 ...

-

3

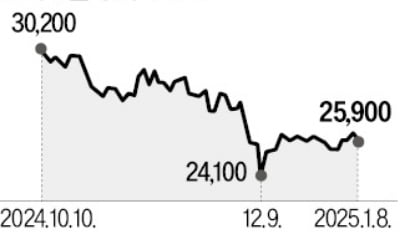

연초 반등한 건설주가 다시 하락세로 돌아섰다. 늘어난 해외 건설 비용과 부동산 대출 규제 때문에 영업이익 추정치가 감소한 영향이다.8일 현대건설은 1.15% 내린 2만5900원에 장을 마쳤다. GS건설(-1.52%)...