엔씨소프트, 2분기 실적 호전 전망-대신證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

강록희 대신증권 연구원은 "2분기 실적은 시장전망치를 충족시킬 것"이라며 "2분기중 총 2회에 걸쳐 3주 동안 대규모 아이템 부분유료화 작업을 성공적으로 진행, 매출액과 영업이익은 분기기준 150~200억원 수준 증가할 것"이라고 예상했다.

엔씨소프트의 2분기 실적은 한국회계기준(K-GAAP) 본사 매출액이 전분기대비 2% 증가한 1350억원, 영업이익도 20% 늘어난 650억원에 달할 것이라는 게 이 증권사의 전망이다.

또 강 연구원은 "블레이드앤소울(블소)과 길드워2가 중국, 북미·유럽시장 등에서 상용화 될 것으로 예상되는 등 세계 2위 온라인게임업체로 도약하고 있는 점도 주가 상승 모멘텀(상승 계기)으로 작용할 것"이라고 말했다.

블소는 1차 비공개시범테스트(CBT)까지 마친 상태로 2차 CBT를 대규모(2만명 수준 참여 계획)로 8월 말에 진행하고 11월에는 공개시범서비스(OBT)와 상용화 서비스가 실시 될 예정이다.

강 연구원은 "B&S이 2012년 연간 기준 국내시장에서 흥행에 성공해 1641억원의 신규 매출을 거둘 것"이라며 "로열티 매출은 556억원(중국 353억원 포함)이 될 것"이라고 추정했다.

한경닷컴 이민하 기자 minari@hankyung.com

-

1

"XXX 출마설? 본사가 용산인데"…증권 카페 글 알고보니

작년 총선을 앞두고 정치 테마주 관련 풍문을 유포해 차익을 챙긴 전업 투자자가 검찰에 통보됐다.금융위원회 증권선물위원회(증선위)는 8일 제1차 정례회의에서 전업투자자 A씨를 자본시장법상 부정거래 행위 금지 위반으로 검찰에 '수사기관 통보' 조치했다고 밝혔다.A씨는 작년 4월 총선을 앞두고 B사 등 15개 종목을 사전 매집했다. 이후 주식 관련 사이트 게시판에 '사외이사가 XXX과 페이스북 친구네요", "XXX 용산 출마설? 본사가 용산인 회사' 등 이들 종목에 대해 인맥, 지역 등 유사성만으로 정치인 테마주로 부각하는 글을 썼다. 이후 주가가 오르자 사전 매집한 주식을 전량 매도해 차익을 냈다. 매도 직후에는 관련 글을 삭제했다.증선위는 "정치테마주는 주가 변동성이 크고 주가 예측이 어려워 매매에 유의해야 한다"며 "또 정치인의 학연·지연 등 단순 인적 관계에 따라 주가가 급등락할 수 있고 확인되지 않은 사실로 투자자를 현혹하는 사례도 있다"고 밝혔다. 이어 "금융당국은 정치테마주 변동성 확대에 따라 특별 단속반을 운영하는 등 시장을 집중 감시하고 있다"고 설명했다.그 밖에 지분공시 의무를 위반한 사례도 적발됐다. D사는 C사 지분을 6.88% 보유하고 있었다. 2021년 12월 C사가 상장해 대량보유(신규) 보고 의무가 발생했지만 지연보고해 과징금이 부과됐다.E사(F사 지분율을 최대 19.79% 보유)는 2021년 10월부터 2023년 6월까지 F사가 발행한 전환사채(CB)를 취득·처분해 대량보유(변동) 보고의무가 발생했지만, 늦게 보고해 과징금 조치를 받았다. 위 사례를 포함해 증선위는 이날 정례회의에서 검찰 고발·통보 3건, 과징금 7건, 증권

-

2

'원금손실 없이 회사채 투자' IMA 사업자 나오나…금융위 "신규지정 추진"

금융위원회가 자기자본 8조원 이상 '초대형 투자은행(IB)'에 종합투자계좌(IMA) 사업길을 열어준다. 신규 지정 사업자가 나오면 일반 투자자들이 원금 손실 걱정 없이 기업대출이나 회사채에 투자할 수 있는 IMA 상품이 시장에 나올 전망이다. 8일 금융위원회는 이날 김병환 금융위원장이 서울 광화문 정부서울청사에서 열린 2025년 경제1분야 주요현안 해법회의에서 최상목 대통령 권한대행에게 이같은 내용을 비롯한 2025년 업무계획을 보고했다고 밝혔다. 금융위는 "종합금융투자사(종투사) 기업신용공여 한도, 발행어음, IMA 제도 개선을 통해 종투사의 기업금융과 모험자본 공급 역할을 강화할 것"이라고 했다. 금융위는 이날 초대형IB를 신규 지정하겠다고 밝혔다. 자기자본 4조원을 충족한 증권사는 초대형IB 진입을 신청할 수 있다. 초대형 IB가 되면 증권사가 자체 신용으로 자기자본의 두 배 규모까지 발행할 수 있는 발행어음 서비스를 제공할 수 있게 된다. 앞서는 하나증권, 키움증권 등이 초대형IB 도전을 공식화했다. 지난해 말 종투사 지정을 받은 대신증권도 다음 목표를 자기자본 4조원대 초대형 IB로 보고 있다. 자기자본 8조원 이상인 증권사에는 IMA 허용을 추진한다. IMA는 초대형IB가 원금지급 의무를 지고, 투자자가 맡긴 예탁금을 운용해 거둔 이익을 투자자에게 배분하는 구조다. 발행어음 등과는 달리 일정 비율을 기업금융에 투자하는 식으로 모험자본을 공급하는 조건을 충족할 경우 한도 없이 일반 투자자 자금을 모집할 수 있다. 국내 종투사 중엔 미래에셋증권과 한국투자증권이 자기자본 8조원 이상 조건을 충족한 상태다. 정부는 2016년 자기자본 8조원 이상 종투

-

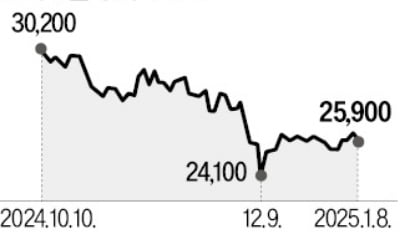

3

연초 반등한 건설주가 다시 하락세로 돌아섰다. 늘어난 해외 건설 비용과 부동산 대출 규제 때문에 영업이익 추정치가 감소한 영향이다.8일 현대건설은 1.15% 내린 2만5900원에 장을 마쳤다. GS건설(-1.52%), HDC현대산업개발(-3.35%) 등도 하락 마감했다.에프앤가이드에 따르면 현대건설, HDC현대산업개발, 대우건설, GS건설, DL이앤씨 등 국내 주요 5개 건설회사의 지난해 4분기 영업이익 컨센서스(증권사 추정치 평균) 합산액은 4680억원으로 집계됐다. 1개월 전 추정치인 4867억원 대비 3.8%, 3개월 전 6005억원에 비해 22.06% 감소했다.현대건설의 작년 4분기 영업이익 컨센서스는 최근 한 달 새 1344억원에서 1199억원으로 10.78% 줄었다. 현대건설의 해외 건설 사업에서 원가 상승분이 반영돼 영업이익이 크게 줄었을 것으로 관측된다.싱가포르에서 인프라 건설 사업을 하는 GS건설 역시 원가 상승 우려가 나온다. 하나증권은 GS건설이 작년 4분기 영업이익 437억원을 올렸을 것으로 추산했다. 증권가 컨센서스(926억원)를 크게 밑도는 수치다.국내 건설 비중이 큰 업체들도 대출 규제 강화 영향이 이어져 당분간 반등하기 어려울 것으로 예상된다. 서울부동산광장에 따르면 서울 지역 아파트 거래 계약 건수는 작년 7월 9216건에서 9월 3148건, 11월 3296건, 12월 1963건 등으로 감소세를 보였다. 작년 9월 스트레스 총부채원리금상환비율(DSR) 2단계가 적용되면서 대출 심사가 강화됐기 때문이다.배태웅 기자