LG이노텍, 2분기 실적 전망치·목표가↓-현대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

백종석 현대증권 연구원은 "LG이노텍의 2분기 연결기준 매출액과 영업이익은 각각 1조1300억원, 207억원으로 현대증권의 직전 기대치(영업이익 337억원)를 밑돌 전망"이라고 밝혔다.

그는 TV 업황이 부진해 LED, 파워, 튜너 등의 매출이 기대에 못 미치고 있다고 전했다.

백 연구원은 "LG이노텍은 TV용 부품 매출 비중이 전체 매출 중 약 절반에 이르러 TV업황에 직접적으로 연동된다"며 "LED 부문은 6인치 웨이퍼로 공정전환 및 가동율 개선으로 수익성이 크게 좋아질 전망이나 매출 규모가 적어 3분기가 돼야 흑자전환할 것"이라고 말했다.

다만 터치 매출과 카메라모듈 출하가 증가하는 것은 긍정적이라고 판단했다.

백 연구원은 "옵티머스 블랙용 출하 증가로 터치 매출이 전분기 대비 76% 늘어난 것으로 추정되며 카메라모듈도 주요 고객의 수요가 전분기와 비슷해 탄탄한 편"이라고 말했다. 카메라모듈은 그러나 단가인하로 전분기 대비 매출이 약 10% 감소할 전망이다.

백 연구원은 "LED 부문 실적은 아직 기대에 못 미치지만 주가는 실적 및 시장수요 악재 상황을 선반영하고 있다고 판단된다"며 "3분기 전방 산업 및 주고객들의 경쟁력 개선 정도에 주목해야 할 것"이라고 말했다.

한경닷컴 정인지 기자 injee@hankyung.com

-

1

중국 전기자동차기업 비야디(BYD)에 대한 투자자들의 관심이 높아지고 있다. 실적에서 미국 테슬라를 바짝 추격하고 있는데 아직 주가는 오르지 않아 저평가됐다는 분석이 나온다.비야디는 7일 1.01% 오른 274.03...

-

2

미래에셋 ISA 잔액 4조 돌파…해외투자 늘며 절세 매력 부각

미래에셋증권의 개인종합자산관리계좌(ISA) 잔액이 4조원을 넘어섰다. 7일 미래에셋증권에 따르면 이 회사 ISA 수탁액은 지난해 10월 3조5000억원을 돌파한 데 이어 전일 4조원을 넘겼다. ISA는 국내주식 상장...

-

3

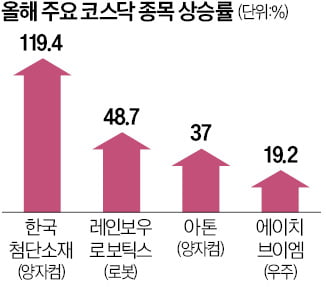

배터리 대신 로봇·양자컴·우주…코스닥 질주 이끄는 신기술株

새해 들어 코스닥지수가 6% 급등한 가운데 로봇, 양자컴퓨터, 우주항공 등 신산업 관련 종목이 상승세를 이끌고 있는 것으로 나타났다. 2차전지, 바이오 등 코스닥시장 대표 종목이 주춤한 사이 신기술을 앞세운 기업이 ...