[종목포커스]하이마트, 상장 초기 악몽 떨쳤다…7만원 '돌파'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전문가들은 하이마트가 2분기 호실적을 발표한데다 가전 유통 시장에서 위협적인 경쟁 상대가 없어 안정적인 이익 성장에 대한 기대감이 높아졌기 때문으로 판단했다.

하이마트는 지난달 29일 상장 당시만해도 시초가(5만3100원)가 공모가(5만9000원)를 밑돌아 '미운 오리' 신세를 면치 못했다. 그러나 2분기 실적 발표일이 다가오면서 주가가 반등, 이날 7만400원으로 장을 마쳐 상장 한달만에 '백조'로 거듭났다.

한상화 동양종금증권 연구원은 "상장 직후 주가가 급격히 빠지면서 가격 매력이 부각됐다"며 "2분기 영업이익률도 크게 올라 수익성 강화에 투자 심리가 개선된 것"이라고 분석했다.

하이마트의 2분기 영업이익률은 8.4%로 전년 동기 대비 2.4%포인트 뛰었다. 올 2분기에 MP3 등 마진이 높은 소형 가전 매출 비중이 높아면서 매출액은 8397억원으로 전년 동기 대비 14.6% 증가한 반면 영업이익이 711억원으로 60.9% 급증했기 때문이다.

한 연구원은 "하이마트는 경험적으로 상반기와 하반기 매출 비중이 45 대 55"라며 "하반기에 실적이 더욱 개선될 것"이라고 내다봤다.

가전 유통 시장에서 하이마트를 위협할 경쟁사가 없는 점도 긍정적이다.

남옥진 삼성증권 연구원은 "삼성, LG 계열 대리점은 자사제품만 취급해 경쟁력이 떨어지고 마트, 할인점은 전자제품코너를 확대하기 위해 타 상품 매장을 축소해야 하는 어려움이 있다"며 "하이마트는 경쟁자 없이 안정적으로 이익이 늘 것"이라고 점쳤다.

다만 최근 주가가 빠르게 올라와 공격적인 추가 매수는 부담스러울 수 있다.

한 연구원은 "목표주가 7만4000원은 향후 6개월을 기준으로 한 것이라 지금 적극적으로 매수하기는 부담스러울 수 있다"며 "주가가 조정을 받는다면 매수 기회로 활용할 것"이라고 말했다.

삼성증권은 7만6000원, 유화증권은 7만1000원, 현대증권은 5만8000원을 제시했다.

한경닷컴 정인지 기자

-

1

'기업만 아는 정보' 한 발 앞서 본다…"수익률 대박 길잡이"

골드만삭스는 지난해부터 시장조사업체에서 ‘소비자 심리’ 데이터를 사들이고 있다. 공시 등 기존의 데이터만으로는 산업을 심층적으로 분석하기 어렵다고 판단해서다.글로벌 IB와 운용사들이 차별화된 데...

-

2

한국경제신문이 한국 언론사 가운데 처음으로 프리미엄 투자 데이터 서비스를 시작한다. 40년 전 첫 디지털 뉴스 제공으로 시작해 신문제작 전산시스템(CTS) 도입, 해외투자 정보 플랫폼 한경 글로벌마켓 출범, 첫 지수...

-

3

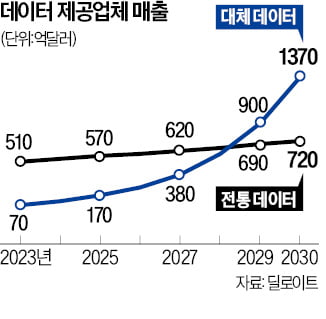

2030년 대체 데이터 200兆 시장…글로벌 투자사 '풀베팅'

월가 금융투자회사들의 대체 데이터 구매 금액이 빠르게 늘고 있다. 의사결정에 앞서 충분한 자료 수집이 필요하다는 인식이 자산운용사와 전 금융산업으로 확산하는 분위기다.3일 컨설팅업체 딜로이트에 따르면 대체 데이터 제...