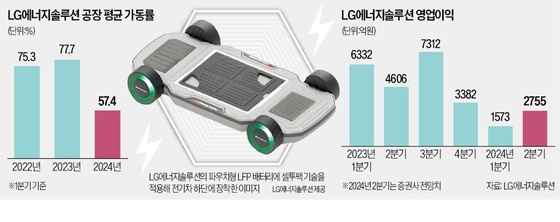

"제일모직, 수익성 악화 목표주가 하향조정"-대우증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

가상자산 시장 규제 본격 도입…득일까 실일까 [한경 코알라]

코인, 알고 투자하라!한국경제신문의 암호화폐 투자 뉴스레터 '코알라'주 1회 발행하는 코알라를 받아보세요!무료 구독신청 hankyung.com/newsletter 1. 2024년은 본...

![가상자산 시장 규제 본격 도입…득일까 실일까 [한경 코알라]](https://img.hankyung.com/photo/202407/01.37228693.3.jpg)

-

2

"스마트폰에만 기대지 않겠다"…'脫모바일' 꿈꾸는 캠시스 [이미경의 옹기중기]

"모바일 카메라 모듈 시장은 포화상태입니다. 신사업을 키워 2030년에는 비(非)모바일 매출 비중을 20~30%로 만드는 게 목표입니다."권현진 캠시스 회장은 최근 회사 신사업에 대해 설명하며 이같이 말했다. &nb...

!["스마트폰에만 기대지 않겠다"…'脫모바일' 꿈꾸는 캠시스 [이미경의 옹기중기]](https://img.hankyung.com/photo/202406/01.37154211.3.jpg)

-

3

국제선 하늘길 넓혀라…아시아나항공, 여름 성수기 맞아 증편

아시아나항공은 여름 성수기를 맞아 국제선 22개 노선에서 항공편을 주 82회 늘린다고 3일 밝혔다.미국은 △인천~뉴욕 노선 야간편 운항을 7월 1일부터 9월 30일까지 주 5회에서 주 7회로 증편해 운항한다. 유럽은...

![파월 "인플레 완화 경로로 복귀"…달아오른 빅테크, 신고가 랠리 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202407/B20240703071605370.jpg)

![[단독] 고삐 풀린 주담대에 '경고등'…금리 인상 나선 국민은행](https://timg.hankyung.com/t/560x0/photo/202407/02.33295627.3.jpg)