씨티씨바이오, 내년 개량신약 출시 기대-HMC

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최종경 HMC투자증권 연구원은 "씨티씨바이오는 항생제 등의 동물약품과 사료첨가제의 매출 비중이 87%에 달하는 동물약품 전문기업"이라고 소개했다.

동물 약품 중 세계 2번째로 개발한 사료첨가 효소제 씨티씨자임(CTCZYME)이 주력 제품인데, 이는 사료의 효율성을 높여 세계적인 곡물가격 폭등의 대안으로 주목 받고 있다는 설명이다.

최 연구원은 또 "씨티씨바이오는 제형 및 제제 개발 기술을 보유하고 있어 대형 신약의 개량 신약도 개발 중"이라고 말했다.

SK케미칼, LG생명과학 등 국내 제약사의 주문자상표부착생산(OEM) 생산 대행 및 기술이전을 통해 씨티씨바이오의 실적이 성장하고 있으며 지난해 11월에는 SK케미칼의 안산공장을 인수해 의약품 제조업에 본격적으로 진출하고 있다는 판단이다.

그는 "씨티씨바이오는 역류성식도염 치료제 개량신약 에스오메프라졸, 경구용 조루증 치료제, 고혈압치료제, 필름형 발기부전치료제 등을 개발하고 있다"고 전했다.

에스오메프라졸은 유럽 임상시험을 통과해 품목허가를 신청했으며, 현지 제약사와 판매 계약을 협의 중이다. 경구용 조루증 치료제는 국내 임상3상을 진행하고 있으며 2012년 5월까지 임상과 품목허가를 마치고 발매할 예정이다. 고혈압치료제인 올메살탄 실렉세틸과 필름형 발기부전치료제 등도 내년 출시할 계획이다.

최 연구원은 "씨티씨바이오 주가는 올 상반기 동물약품 사업의 부진으로 주가가 하락했지만 하반기 실적 회복과 내년 개량 신약 출시 기대감에 최근 주가가 급등하고 있다"며 "주가가 약 8000원이 되면 동물약품 사업 회복이 반영된 수준이며 내년 국내 시장에 출시될 신약의 가치가 더해지면 주가는 더 상승할 수 있을 것"이라고 말했다.

한경닷컴 정인지 기자 injee@hankyung.com

-

1

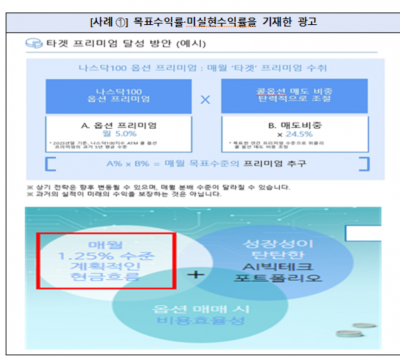

"ETF 허위·과대 광고에 속지 마세요"...금감원, 오인 가능성 있는 광고에 시정조치

예상·목표 수익률 등 실현되지 않은 수익률을 강조하거나 원금손실 가능 상품을 안전한 상품으로 오인할 수 있는 표현을 사용한 상장지수펀드(ETF) 광고에 대해 금융감독원이 적절한 개선방안 마련 및 시정조치...

-

2

"외국인 투자자 접근성 제고"...금감원, 영문 공시 확대·개방형 데이터 플랫폼 제공

금융감독원이 외국인 투자자들이 공시정보에 쉽고 빠르게 접근할 수 있도록 영문 전자공시시스템(DART) 콘텐츠를 확대하고 83종의 영문공시 데이터를 제공하는 영문 개방형 데이터 플랫폼을 10일 공개한다.이번 개선으로 ...

-

3

'AI소프트웨어주 모멘텀' 지속 전망…美中 관세갈등은 부담 [주간전망]

지난주 우리 증시는 '딥시크'(DeepSeek)와 '샘 올트먼 오픈AI 최고경영자(CEO) 협업 소식' 등으로 인공지능(AI) 소프트웨어 관련주가 지지했다. 이번주(2월10~14일) 미국...

!['AI소프트웨어주 모멘텀' 지속 전망…美中 관세갈등은 부담 [주간전망]](https://img.hankyung.com/photo/202502/01.39450591.3.jpg)