[블루칩] 삼성카드, 에버랜드 지분매각땐 1조5000억 현금 확보

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 증권사들은 삼성카드에 대한 '매수' 의견을 거두지 않고 있다. '성장성이 돋보이는 저평가 가치주'라는 판단에서다. 증권사들은 삼성카드를 여전히 매력적인 투자 대상으로 보는 이유로 크게 세 가지를 꼽는다. 첫 번째는 지나치게 저평가돼 있다는 점이다. 최근 주가 수준을 기준으로 삼성카드의 주가순자산비율(PBR)은 0.76배로,2007년 상장 이후 평균인 1.30배보다 크게 낮아진 상황이다. 주가 하락으로 투자 매력도가 크게 높아진 셈이다.

둘째는 자산의 성격,고객구조 등을 감안할 때 최근 금융시장 불안이 신용 경색으로 이어진다고 하더라도 은행과 달리 위기에 빠질 가능성이 높지 않다는 게 꼽힌다. 은행은 글로벌 신용 경색 현상이 나타나면,유동성 문제가 불거지면서 자산가치가 할인돼 거래가 이뤄질 가능성이 높다. 그러나 카드사는 자산구조가 회수율이 높은 신용판매 위주로 구성돼 있어 할인 여지가 많지 않다.

셋째는 과거와 달리 성장성에 대한 기대가 높아지고 있다는 점이다. 삼성카드는 보유 중인 삼성에버랜드 지분 20.64%를 매각하기 위해 최근 골드만삭스,JP모건 등 외국계 투자은행(IB)들을 에버랜드 지분 매각 주관사로 선정했다.

증권업계에서는 에버랜드 지분 매각을 통해 삼성카드가 거둬들일 현금이 1조5000억원가량에 달할 것으로 보고 있다. 삼성카드는 이미 작년부터 계열사 지분 정리에 들어갔다. 작년 11월 삼성증권,삼성정밀화학,삼성엔지니어링 지분 전량과 삼성화재 지분 대부분을 매각해 7825억원을 벌어들였다. 오는 6월 말 기준 삼성카드의 현금 및 예치금은 5844억원에 달한다.

이 둘을 합치면 삼성카드는 2조원대의 현금을 보유한다. 카드사 가운데서는 최고 수준의 현금 보유량이다. 카드회사는 지속적으로 자금을 순환시키다 보니 현금을 대량으로 보유하는 경우는 많지 않다. 삼성카드 입장에서는 에버랜드 지분 매각을 통해 벌어들인 자금을 공격적인 마케팅에 활용하는 등 선택의 여지를 넓힐 수 있다.

삼성카드는 내실 다지기에 집중해 2005년 말 1조5000억원 정도였던 자기자본을 올 6월 말 6조2000억원가량으로 늘리기도 했다. 조정자기자본비율은 44.2%로 신한카드(24.6%),현대카드(20.3%),롯데카드(23.0%) 등 경쟁 업체와 비교할 때 두 배가량 높다.

송종현 기자 scream@hankyung.com

-

1

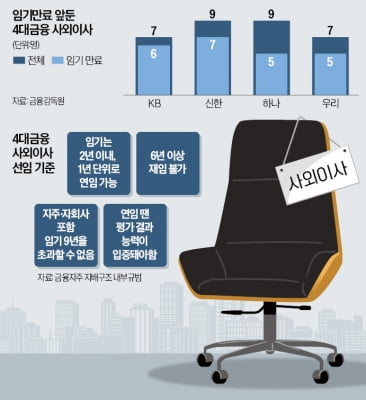

"연봉 1억 주는데도 안 오네"…역대급 '구인난' 벌어진 곳

4대 금융지주사가 역대급 ‘사외이사 구인난’에 빠졌다. 올해 3월 주주총회를 앞두고 사외이사 총 32명 중 23명의 임기가 동시에 만료돼서다. 금융당국이 사외이사 ‘묻지마 연임&rsq...

-

2

빚을 갚지 못해 채무조정(신용 회복) 절차를 밟는 서민이 작년 역대 최대 규모로 집계됐다.26일 국회 정무위원회 소속 이강일 더불어민주당 의원이 신용회복위원회에서 받은 ‘최근 5년간 채무조정 실적 자료&r...

-

3

나신평 "고환율 상황, 금융권에 미치는 영향은 제한적"

원·달러 환율이 1400원대 후반까지 오른 고환율 상황이 은행·보험 등 금융권에 미치는 영향은 제한적이라는 국내 신용평가사의 의견이 나왔다. 다만 외환시장 변동성이 장기화하고 있다는 점을 고...