실적+기관매수+초저평가 3박자 갖춘 12월의 스타!

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오늘 연말까지 제대로 승부를 한번 걸어 봄직한 종목을 제시한다. 국내 단 두 곳뿐인 놀라운 기술력을 보유한 기업인지라 가히 폭발적이라 할 수 있는 실적 증가에 신제품을 출시하면서 더욱 가파른 성장을 하고 있는 기업이다.

더군다나 현재 주가는 턱없이 낮은 저평가에 최근 기관의 매수가 강하게 유입되고 있어 정말 큰 상승도 노려 볼 수 있는 저평가 유망주다.

9월 이후 투자자들이 힘들다고 한다. 시장이 정말 어려웠을까? 9월 이후 코스닥, 거래소 모두 오른 폭은 미미했다. 그러나 필자가 제시한 종목 중 이라이콤, 대덕전자, STS반도체는 모조리 큰 시세가 터져 나왔다.

3박자 상승 요인이 맞아 떨어졌다. 수주 증가, 기관의 매수세, 저평가 상태였던 당시 주가였는데 오늘 이 종목도 또 그런 조건에 정확하게 맞아 떨어진다.

전세계 시장 점유 1위! 삼성전자 대규모 투자 직접 수혜

이 기업은 IT 핵심 부품의 표면이 오염되거나 손상되지 않게 만드는 핵심 원천기술을 보유하고 있다. 이건 반도체 등의 공정에서는 사용 안 할 수 없는 핵심 기술이다. 정밀한 제품에서 미세한 오염물질도 치명적인 제품 오류가 발생하기 때문에 반드시 공정에서 활용이 된다.

전세계 시장 점유율이 34%로 1위인데 세계에서 가장 많은 거래선을 보유했다. 그런데 삼성전자에서 대규모 투자를 하니 내년부터 수 년간 폭발적인 성장이 가능하다.

30개월 만에 대세선 120일선 돌파!

특히 최근 기관의 매수세가 심상치 않다. 9월 이 후 필자가 이라이콤, 대덕전자, STS반도체를 추천했을 때 공통점은 저평가라는 것 외 기관의 강력한 매수 참여였다. 최근 이 종목에 옮겨 붙은 것이 아닌가 싶을 정도로 강력한 매수세가 유입되고 있다.

그리고 기술적으로도 2009년 이 후 처음으로 120일선을 상향 돌파했다. 이 종목은 상장 이래 모조건 120일선이 대세선이었다. 이 선 돌파하면 엄청난 시세가 터졌고 하회하면 시세가 끝났는데 2년만에 이 대세선이 돌파되었다.

차트나, 기관의 매수 다 좋다. 그러나 필자가 말하고 싶은 것은 이 종목은 실적 좋은 저평가라는 점이다. 그런 종목이 정말 기가 막힌 좋은 수익을 안겨준다. 타이밍도 좋은 이 저평가 종목으로 생각지도 못한 좋은 시세 만끽해 보길 기원 드린다.

지엔코/아가방컴퍼니/유비케어/미래컴퍼니/아이엠

-

1

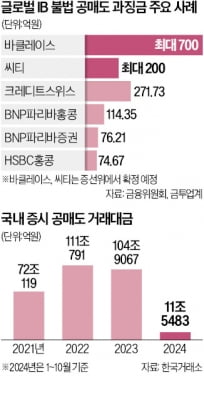

[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 대해 최대 총 900억원 규모 과징금을 부과할 전망이다. 현실화하면 당국이 공매도 제한 위반에 대한 ...

![[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토](https://img.hankyung.com/photo/202411/01.38612564.3.jpg)

-

2

미래에셋그룹은 11일 국내 89명·해외법인 8명 규모 임원 승진 인사를 비롯해 핵심 사업 강화를 위한 조직 개편을 단행했다고 밝혔다. 임원 승진자 중엔 1987년생 이제은 미래에셋증권 인수합병(M&A)팀...

-

3

불법 공매도에 역대급 과징금…바클레이스·씨티 '900억 철퇴'

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 최대 총 900억원의 과징금을 부과할 것으로 예상된다. 현실화하면 당국이 공매도 제한 위반에 과징금 ...