"외국인 수급개선 부진..차별화 해소에 주목"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

기사 스크랩

-

공유

-

프린트

-

1

2022년 중국에선 ‘전자설계자동화(EDA) 대란’이 터졌다. 미국의 대중 반도체 제재에 따라 미국 EDA 소프트웨어(SW)를 쓸 수 없게 되자 팹리스(반도체 설계 전문회사)가 올스톱됐다. 급기야 지난해 5월엔 중국 스마트폰 제조사 오포의 자회사인 저쿠가 팹리스 사업에서 철수했다. 미국 EDA를 쓸 수 없어 사업 수행이 불가능해졌다는 게 저쿠가 밝힌 사업 철수 이유다.그 후 중국은 독자 EDA 기술을 확보하기 위해 지원을 아끼지 않고 있다. EDA 기업의 연구개발(R&D) 투자금 중 일부를 정부가 대고 인재를 키우는 전문대학원을 설립했다. 현재 중국은 ‘EDA 독립’의 문턱에 와 있다. 세계 최대 EDA 기업 시놉시스 엔지니어 출신인 양샤오둥 최고경영자(CEO)가 이끄는 화다주톈과 같은 스타 기업도 등장했다.최근 화다주톈을 필두로 한 중국 EDA 업체들은 한국 시장으로 눈을 돌리고 있다. 라이선스 1개를 구매하면 다수의 라이선스를 무료로 주거나 초기에는 아예 라이선스 비용을 면제하는 방식으로 한국 반도체 기업을 고객으로 끌어들이고 있다.업계에서는 미국에 이어 중국 기업까지 한국 시장을 공략하면서 초기 단계인 국내 EDA 업체의 설 자리가 사라지고 있다는 지적이 나온다.강경주 기자

-

2

우리금융, 롯데손보 본입찰 최종 불참…동양·ABL생명 인수 집중

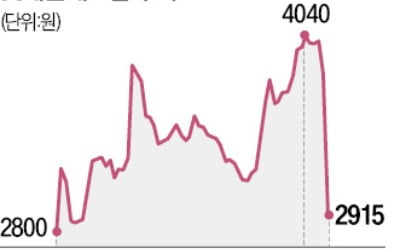

▶마켓인사이트 6월 28일 오후 1시 30분 롯데손해보험 본입찰에 우리금융그룹이 최종 불참했다. 또 다른 국내 인수 후보도 등장하지 않아 외국계 투자자가 롯데손보의 새 주인이 될 가능성이 커졌다.▶6월 27일 본지 A1·3면 기사 참조28일 투자은행(IB)업계에 따르면 롯데손보 매각 주관사인 JP모간은 이날 본입찰을 진행했다. 매각 대상은 JKL파트너스가 보유한 롯데손보 지분 77%다. 본입찰엔 글로벌 사모펀드(PEF) 운용사 등 외국계 투자자 1~2곳이 참여한 것으로 알려졌다. 금융그룹 가운데 유일하게 예비 입찰에 참여해 유력한 인수 후보로 꼽힌 우리금융그룹은 본입찰에 최종적으로 불참했다. 우리금융그룹은 “그룹의 비은행 경쟁력 강화 방안의 일환으로 롯데손보 지분 인수를 검토했으나 추진하지 않기로 결정했다”고 이날 밝혔다. 우리금융그룹은 동양생명보험과 ABL생명보험 인수에 집중할 예정이다.우리금융그룹 외에 국내 금융그룹이 등판할 수 있다는 관측도 제기됐지만 최종적으로 본입찰에 참여한 곳은 없었다. 롯데손보는 시장에 매물로 나온 다수 보험사 가운데 가장 우량한 매물로 여겨지며 매각 흥행이 기대된 곳이다. 그러나 본입찰 흥행에 실패하면서 분위기가 식었다. 이날 장 초반 2%대 하락세로 출발한 롯데손보 주가는 우리금융그룹이 본입찰에 불참했다는 소식이 전해진 뒤 낙폭을 키웠다. 23.59% 하락한 2915원에 거래를 마쳤다.롯데손보는 2019년 JKL파트너스에 인수된 뒤 비용 효율화와 상품 포트폴리오 재구성 등 체질 개선을 추진했다. 지난해엔 사상 최대인 3016억원의 순이익을 거뒀지만 비싼 가격이 매각 흥행에 걸림돌로 작용했다는 평가다. 롯데손보의 시가총액

-

3

고물가가 장기간 이어지자 소비자의 씀씀이도 줄고 있다. 대형마트, 백화점 등 주요 유통사 매출은 감소세로 돌아섰다.28일 유통업계에 따르면 지난달 이마트 매출은 전년 동월보다 5.2% 줄었다. 일렉트로마트 등 이마트가 운영하는 전문점 매출은 9%나 급감했다. 롯데마트도 영업 상황이 좋지 않다. 올해 1분기 2.5%로 양호한 매출 증가율을 기록했으나 4~5월 들어 ‘마이너스 성장’을 했다.롯데 신세계 현대 등 국내 주요 백화점 실적 또한 좋지 않았다. 4~5월 매출이 대부분 하락세를 보였다. 4월 총선 이후 백화점 VIP 고객이 소비를 줄인 영향이 컸다. 한 백화점 임원은 “명품, 골프웨어 등 럭셔리 제품이 특히 잘 안 팔렸다”고 말했다. 다만 이달 들어선 백화점 매출이 다소 회복되고 있다. 여름 정기 세일이 시작된 영향이다. 백화점 VIP조차 세일 상품이 아니면 구매를 주저하고 있다는 의미다.반면 묶음 상품을 싸게 판매하는 온라인 쇼핑몰, 창고형 할인점 등에는 구매가 몰리고 있다. 산업통상자원부에 따르면 지난달 온라인 유통사 매출은 전년 동월보다 16.5% 늘었다. 특히 식품은 온라인 쇼핑 매출 증가율이 26.1%에 달했다. 유통업계에선 외식 물가가 확 뛰자 온라인으로 저렴하게 장을 본 뒤 집에서 요리해 먹는 사람이 많아진 영향으로 파악한다.이마트의 창고형 할인점 트레이더스 매출도 5월에 9%나 뛰었다. 트레이더스는 덩어리 고기, 박스 라면 등 대용량 제품을 이마트보다 저렴하게 판다.이마트 관계자는 “가격에 매우 민감해진 소비자가 조금이라도 더 싼 온라인, 창고형 할인점으로 이동하고 있다”고 말했다.안재광/양지윤 기자

![뉴욕증시, PCE 대기하며 강보합...네이버웹툰 10%↑ [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202406/B20240628062256643.jpg)

![[오늘의 arte] 티켓 이벤트, 짐 아비뇽: 21세기 스마일 展](https://timg.hankyung.com/t/560x0/photo/202406/AA.37183633.3.jpg)