[경제민주화, 재벌 해체로 가나] 아키오 도요타 사장, 순환출자로 도요타 경영권 유지…누구도 문제 안 삼아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기업 지배구조에 인위적 개입

구글 등 차등의결권 도입…지분 1% 가진 보쉬, 의결권 25%

10대 그룹의 경우 총수 일가가 보유하고 있는 직접 지분은 0.94%다. 개발경제를 넘어 글로벌 경제시대의 강자로 올라서기까지 폭발적인 기업 성장을 이끌어온 데 따른 결과다. 예를 들어 1주당 5000원만 내면 됐던 창립 초기와 주가가 10만원, 100만원을 넘어섰을 때의 출자 여건이 같을 수는 없는 것이다. 그럼에도 순환출자를 규제하겠다는 것은 총수들의 지배력을 직접 지분의 울타리 내에 묶어놓겠다는 발상이다. 하지만 이는 결과적으로 성공에 대한 ‘처벌’로 받아들여진다. 기업주 입장에서 보면 변방의 소기업을 글로벌 대기업으로 키우지 않았더라면 겪지 않아도 될 낭패이기 때문이다.

◆한국만 유일하게 규제

많은 전문가들은 직접-간접 지배, 소유-지배구조 괴리의 논리적 타당성 여부를 떠나 정치권이나 정부가 기업 지배구조에 인위적으로 개입하는 것이 과연 바람직한 것이냐에 대해 근본적 의문을 제기하고 있다. 주주들이 선택한 지배구조를 외부에서 선악을 따지는 것 자체가 적절하지 않다는 것. 더욱이 순환출자 규제 등을 앞세워 기업 지배구조를 손보겠다고 하는 나라는 전 세계적으로 한국밖에 없다. 최준선 성균관대 교수는 “기업 소유구조엔 정답이 없다는 것이 경영학계의 정설”이라고 말했다.

1999년 미국 하버드대 교수들인 라파엘 라포타와 안드레이 시라이퍼가 발표한 논문에 따르면 조사 대상 기업의 36%는 소유와 경영이 분산돼 있었지만 30%는 총수일가, 18%는 국가, 나머지 15%는 은행 혹은 다른 기업이 지배하는 구조였다. 때문에 “소유 분산을 강조하는 미국식 지배구조는 보편적인 것으로 볼 수 없다”는 것이 두 학자가 내린 결론이었다.

◆구글의 차등의결권

의결권 제한은커녕 대주주 지분에 대해 의결권을 더 얹어주는 차등의결권을 도입하고 있는 나라도 많다. 독일 다이뮬러벤츠의 오너인 보쉬가의 보유 지분은 1.56%(2000년)에 불과하지만 의결권은 25%를 갖고 있다. 또 피아트를 보유했던 이탈리아의 엑소르그룹의 경우 오너인 아넬리가의 의결권 승수도 9배에 육박하고 있다.

미국 구글은 2007년 기업공개(IPO)를 할 때 1주로 10주 의결권을 갖는 초다수의결권주(super voting shares)를 발행해 창업자인 세르게이 브린, 래리 페이지에게 줬다. 워런 버핏도 투자회사 벅셔해서웨이 A주식을 갖고 있다. 일반 주주가 가진 B주식에 비해 1만배의 의결권을 갖고 있는 주식이다. 또 스웨덴의 발렌베리 가문은 지주회사인 인베스터 지분 2.7%로 에릭슨에 대해 20%가 넘는 의결권을 행사하고 있다. 회사의 중요한 의사결정은 대주주 몫이라는 인식에 따른 것이다.

◆루이비통도 순환출자 구조

순환출자 구조를 형성하고 있는 글로벌 기업들은 숱하게 찾아볼 수 있다. 일본 도요타가 대표적이다. 도요타는 2009년 창업자 가문의 4세인 도요다 아키오 사장(56)을 최고경영자(CEO)로 선임했다. 아키오 사장과 특수관계인의 보유 지분은 0.5%. 하지만 그는 계열사 순환출자를 통해 9.7%의 의결권을 확보했다. 도요타자동차는 덴소, 아이신 등 계열 부품사뿐 아니라 도요타자동직기, 도우와부동산 등과 순환출자, 상호출자를 통해 환상형 순환출자 구조를 이루고 있다. 그래도 일본 내 어느 누구도 도요타의 지배구조에 시비를 걸지 않는다. 루이비통 불가리 등의 명품 브랜드를 갖고 있는 프랑스의 LVMH그룹도 계열사 사이에 순환출자 및 상호출자 관계를 유지하고 있으나 아무런 제한을 받지 않고 있다. 인도 타타그룹도 마찬가지다.

이들 그룹은 탁월한 경영성과로도 유명하다. 한국의 순환출자그룹들 역시 독보적인 실적을 내고 있다. 순환출자 상위 10개 그룹의 지난해 당기순이익은 32조9200억원으로 상장사 전체 당기순이익(47조6657억원)의 3분의 2가 넘는 69.07%에 달했다. 김정호 연세대 교수(경제대학원)도 “굳이 지배구조의 우수성을 따지자면 경영실적으로 판단하는 것이 맞다”며 “해당 기업을 1등으로 끌어올린 지배구조가 결과적으로 가장 우수한 것 아니냐”고 말했다.

김현석 기자 realist@hankyung.com

-

1

벤틀리, '비욘드100+' 선포…"내년 브랜드 첫 순수 전기차 공개"

벤틀리모터스는 2026년 브랜드 첫 순수 전기차를 공개하고 2035년까지 완전 전동화를 달성하기 위한 전략 로드맵 '비욘드100+(Beyond100+)'를 선포했다.11일 벤틀리모터스에 따르면 비욘드100+는 앞서 벤틀리가 발표한 지속 가능한 모빌리티 리더십 비전의 후속 확장 전략으로 2035년까지 벤틀리의 완전한 전동화를 달성하기 위한 구체적인 로드맵을 제시한다.비욘드100+ 전략의 핵심으로 벤틀리는 2026년에 첫 순수 전기차를 공개하고 이후 10년 간 매년 새로운 플러그인 하이브리드(PHEV) 또는 순수 전기차(BEV) 신차를 선보인다. 2035년부터 순수 전기차만을 생산, 판매하기 위해 연구개발과 투자를 가속화한다.2026년 공개될 벤틀리의 첫 순수 전기차는 세계 최초로 진정한 '럭셔리 도심형 스포츠유틸리티차(SUV)' 세그먼트를 개척하는 모델로 개발되고 있다. 첫 순수 전기 벤틀리 SUV의 개발, 디자인 및 생산에 이르는 모든 과정은 영국 크루(Crewe)에 위치한 벤틀리 본사에서 이뤄진다.이미 다채로운 플러그인 하이브리드 모델을 통해 럭셔리 하이브리드 카 부분을 선도하고 있는 벤틀리는 플러그인 하이브리드 모델을 지속적으로 소개하며 2035년까지 완전 전동화를 향한 로드맵을 달성해 나갈 계획이다.벤틀리의 상징적인 W12 엔진 단종과 함께 올해 4세대로 거듭난 컨티넨탈 GT·GTC와 플라잉스퍼는 차세대 울트라 퍼포먼스 하이브리드 시스템을 단일 파워트레인으로 독점 제공하며 플러그인 하이브리드 그랜드 투어러의 이정표를 제시한다.벤틀리의 영국 크루 공장을 차세대 제품에 맞춰 재정비하는 것 또한 비욘드100+ 전략의 일환이다. 크루 공장은 이미 탄소 중립 인증을 통해 자동차 업계 최고 수준의 지속

-

2

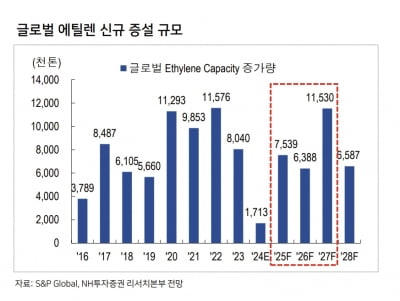

“中 석유화학 공장, 내년도 더 늘어난다”...'사면초가' K-석유화학

석유화학제품의 마진이 중국산 제품의 과잉공급으로 인해 올해 4분기 들어서도 손익분기점을 넘지 못하고 있다. 주요 석화업체들의 실적부진이 4분기에도 이어질 가능성이 높아지고 있다. 단기 실적 악화를 넘어 불황이 3년이상 장기화될 것이란 전망을 뒷받침하는 데이터들도 나오고 있다. 최근에는 안전지대로 여겨졌던 스페셜티 분야까지 위협받으면서 국내 석화업계가 ‘사면초가’ 상황에 놓였다는 분석이다. ○기초제품 마진 200달러에도 못미쳐11일 석화업계에 따르면 에틸렌과 납사의 가격차이를 나타내는 에틸렌 스프레드는 10월말 기준 185달러였다. 석화업체들은 기본적으로 석유에서 추출되는 원료인 납사(나프타)를 사온후 석화제품으로 가공해 판매하는 수익구조를 가지고 있다. 이때 에틸렌, 부타디엔, 벤젠 등 석화제품과 납사의 가격 격차를 나타내는게 스프레드다. 그중에서도 에틸렌은 가장 기초적인 범용제품이어서 에틸렌 스프레드는 석화 시장의 바로미터 역할을 한다. 지난 7월말 207달러였던 에틸렌 스프레드는 8월(199달러), 9월(174달러)에 이어 지난달에도 여전히 최소 손익분기점인 250달러를 넘지 못하고 있다. 석화업체 관계자는 &ldq

-

3

망하는 이유는 무엇일까1960년대 국내 100대 그룹 중 지금 100대 그룹에 포함되어 있는 회사는 몇 곳일까?일제 강점기와 6.25전쟁이 있지만, 100년 이상 유지하고 있는 국내 기업은 몇 곳일까?1980년 10대 그룹과 50년이 지난 지금 10대 그룹은 어떤 차이가 있을까?3가지 질문을 국내가 아닌 세계로 하면 어떤 결과가 나올까?구체적 자료 조사를 하지 않았지만, 상당히 충격적일 것이다. 1986년 군을 제대하면서 많은 동기들이 ‘대우’에 입사지원서를 냈다. 장교 우대도 있지만, 군 근무 경력을 인정해 주었기 때문이다. 서울에서 동기 모임을 가지면, 대부분 대우 다니는 동기들이 계산을 했다. 그만큼 보상과 복리후생 면에서 차이가 있었다. 김우중 회장의 ‘세상은 넓고 할 일은 많다’는 책처럼 동기들은 전 세계를 무대로 열심히 뛰었다. 그러던 대우그룹이 망했다. 대우그룹에서 일하던 동기들도 뿔뿔이 흩어졌지만, 지금도 만나면 그 시절을 잊지 못한다. 일할 맛이 났다고 한다.도전할 목표가 분명하고 조직과 구성원들이 열정에 가득했는데 왜 회사가 망하는 것일까? 2023년 12월 일본 도시바가 상장폐지됐다. 1875년 상장했으니 무려 150년의 역사를 가진 초일류기업이었다. 우리가 흔히 알고 있는 블록버스터, 노키아, 모토로라, 코닥, GE, GM 역시 한 때는 세계적 기업이지만 망했거나 힘을 잃었다. CEO와 경영진이 무능해서 일까? 조직과 구성원이 열정을 다하지 않고 부정과 태만을 일삼고 일에 매진하지 않았을까? 회사의 경영시스템과 제도가 비효율적이었을까? 세계 초일류기업에 맞는 조직, 인력, 제도와 시스템을 갖추고 있었음에도 많은 기업들이 왜 역사 속으로 사라져가는 것일까? 망

![[홍석환의 인사 잘하는 남자] 일류 기업이 왜 망할까](https://img.hankyung.com/photo/202411/99.11794468.3.jpg)