"QE3 단행후 달러화 약세 뚜렷, 외환시장 향방은?"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

골드만 "트럼프 2기, 대미흑자 큰 한국·대만·베트남도 요주의"

골드만삭스는 트럼프의 승리로 중국뿐 아니라 한국·대만·베트남의 대미 무역도 더 엄격한 감독을 받을 가능성이 있다고 지적했다. 11일(현지시간) CNBC가 인용한 보고서에 따르면 골드...

-

2

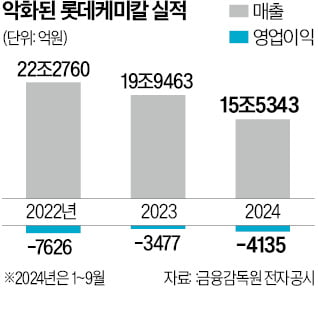

롯데, 주력 계열사 실적 부진에 임원 급여 최대 30% 자진반납

실적 부진으로 경영난을 겪는 롯데그룹 내 주요 계열사 임원들이 책임경영 차원에서 이달부터 급여 일부를 자진 반납하기로 했다.11일 유통·화학업계 등에 따르면 롯데그룹 지주사인 롯데지주와 롯데케미칼, 롯데...

-

3

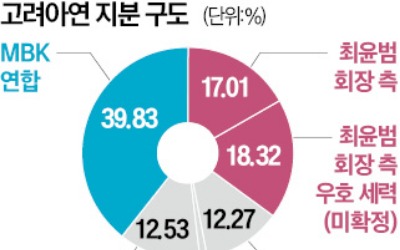

MBK파트너스와 영풍 연합이 지난달 공개매수가 끝난 직후 고려아연을 꾸준하게 장내매수한 것으로 나타났다. 이로써 고려아연 지분 1.36%를 추가 확보했다. MBK 연합의 의결권 기준 지분율이 45%를 넘었다. 사실상...