[30일 증권사 추천종목]빙그레·호남석유 등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

<신규추천종목>

-빙그레(바나나맛 우유와 메로나의 수출 본격화에 따른 밸류에이션(실적대비 주가수준) 재평가 기대. 중국 가공유 시장의 프리미엄화와 중국 편의점 시장의 성장 가속화가 긍정적)

-LG상사(내년 오만 8광구 정상 가동으로 자원개발 부문 수익성 개선 기대. 2014년 인도네시아 GAM(Ganda Alam Makmur) 광구 상업 생산 가시화에 따른 장기 성장성 부각. GS리테일 매각 자금 3000억원을 확보해 해외 자원개발 사업 M&A(인수합병) 가능성 증대)

<추천제외종목>

-NHN(종목교체)

-MDS테크(리스크관리 차원에서 편입제외)

◆우리투자증권

<신규추천종목>

-호남석유(4분기 계절적 비수기와 고가 원재료 투입에 따른 저조한 영업실적이 현 주가수준에 충분히 반영. 가격 메리트 부각에 따른 주가의 기술적 반등 기대. 유럽 타이어 판매량 감소 추이 둔화와 중국 로컬 타이어 업체들의 가동율 개선에 따른 부타디엔(BD) 수익성 향상으로 내년 이익 개선 전망. 자회사 케이피케미칼 합병과 2015년 완공 예정인 우즈벡 수르길 프로젝트 등으로 성장성 확보는 긍정적)

-LG전자(그 동안 스마트폰 사업에 대한 불투명한 전망으로 주가순자산율(PBR)이 1배 미만으로 할인돼 왔으나, 올해 3분기를 기점으로 스마트폰을 포함한 휴대전화 부문이 안정적 흑자구조를 갖춘 것으로 판단돼 향후 실적에 대한 시장의 우려도 해소될 것으로 기대. 내년 연간 스마트폰 출하량은 4900만대로 전년 대비 85% 성장하며 전체 시장 성장률을 웃돌 것으로 예상됨. 휴대전화 전체 평균판매단가(ASP) 상승에 따른 수익성 개선으로 실적 모멘텀(상승동력) 부각될 전망)

<추천제외종목>

-SK(차익실현)

-한섬(주가의 횡보국면 지속으로 단기 상승탄력 약화를 고려해 제외)

한경닷컴 노정동 기자 dong2@hankyung.com

-

1

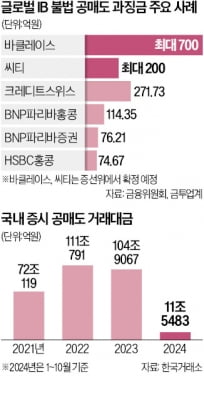

[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 대해 최대 총 900억원 규모 과징금을 부과할 전망이다. 현실화하면 당국이 공매도 제한 위반에 대한 ...

![[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토](https://img.hankyung.com/photo/202411/01.38612564.3.jpg)

-

2

미래에셋그룹은 11일 국내 89명·해외법인 8명 규모 임원 승진 인사를 비롯해 핵심 사업 강화를 위한 조직 개편을 단행했다고 밝혔다. 임원 승진자 중엔 1987년생 이제은 미래에셋증권 인수합병(M&A)팀...

-

3

불법 공매도에 역대급 과징금…바클레이스·씨티 '900억 철퇴'

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 최대 총 900억원의 과징금을 부과할 것으로 예상된다. 현실화하면 당국이 공매도 제한 위반에 과징금 ...