[부자되는 부동산 상식이야기] 배우자에 증여땐 6억원까지 공제

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김 사장이 가족 명의로 오피스텔 소유권을 이전하면 증여세 문제가 발생할 수 있다. 이때는 증여재산공제가 가장 많은 배우자 명의로 해두는 게 유리하다. 현행 세법상 증여세는 증여재산에서 증여재산공제를 차감해 계산하도록 돼 있다. 배우자에게 증여를 하면 6억원까지 공제가 된다. 반면 아들이나 딸에게 증여하게 되면 3000만원까지만 공제가 적용된다.

김윤석 와우랜드 세법 교수

-

1

오픈AI 샘 올트먼, 4일 방한…'딥시크 쇼크' 속 글로벌 순방

오픈AI 창립자 샘 올트먼이 오는 4일 한국을 찾는다. 주요 국가의 정책 담당자와 전략을 논의하고 투자를 유치하기 위한 글로벌 투어의 일환이다. 1일(현지시간) 블룸버그 통신은 올트먼 오픈AI 최고경영자(C...

-

2

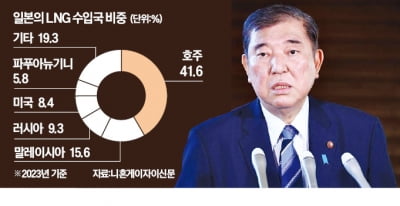

이시바 시게루 일본 총리가 미국 동부시간으로 오는 7일 도널드 트럼프 미국 대통령과 백악관에서 정상회담을 할 것으로 알려졌다. 이시바 총리는 이번 회담에서 트럼프 대통령의 ‘관세 압박’에 대한 ...

-

3

[단독] 매그나칩반도체 4년 만에 매각 시동…LX·두산·DB 인수 후보

미국 증시에 상장된 국내 시스템 반도체 기업 매그나칩반도체가 새 주인 찾기에 나섰다. 2021년 중국에 매각을 시도했다가 미국 정부에 의해 무산된 지 4년여 만이다. 당시 중국 사모펀드(PEF)가 1조6000억원에 ...

![[단독] 매그나칩반도체 4년 만에 매각 시동…LX·두산·DB 인수 후보](https://img.hankyung.com/photo/202502/AA.39381317.3.jpg)