이운형 회장 "고철값 보니…'철강의 겨울' 끝나가는 느낌"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

美 셰일가스 개발 붐 맞춰…강관제품 더 팔 준비 끝

오페라 등 문화사업 지원…외유내강 '철강사나이'

이운형 세아그룹 회장(65·사진)은 7일 기자와 만나 “세아베스틸, 세아제강 등 주력 계열사는 기술력과 재무에서 앞서 있어 후발주자가 시장에 진입하더라도 경쟁에서 이길 수 있다”며 이같이 말했다. “세아그룹의 주력인 자동차용 특수강 사업은 B2B(기업 대 기업) 형태라 판매처가 이미 확보돼 있다”고도 했다.

이 회장은 2003년 기아특수강(현 세아베스틸)을 인수, 그룹의 주력 사업을 강관 일변도에서 특수강 분야로 바꾸는 체질개선을 이뤘다는 평가를 받고 있다. 부친이자 그룹 창업주인 고(故) 이종덕 회장을 이어 1995년 세아제강 회장에 올랐다. 동생인 이순형 세아홀딩스 회장과 함께 사업을 이끄는 재계 대표적 형제경영인이다. 세아그룹은 1960년 설립된 부산철관공업(현 세아제강)을 모태로 하는 철강 전문 그룹으로 지난해 매출은 약 7조5000억원이다.

이 회장은 “강관(후육관), 특수강 쪽으로 내년까지 추가 투자를 계획하고 있다”고 했다. 세아제강의 주력인 강관에 대해선 “기술적으로 앞서 있는 후육관(철판을 말아 용접, 생산하는 강관)으로 충분하다”며 “일진제강이 먼저 투자한 무계목 강관(용접 없는 강관) 시장에는 뛰어들지 않을 것”이라고 못박았다. 중소기업이 선도적으로 개척한 시장에 진입하지 않겠다는 뜻이다. 그는 “다만 향후 무계목 강관의 생산 증가에 대비해 빌렛(무계목 강관 원재료) 공급량을 늘릴 계획”이라고 밝혔다.

지난 4~5개월 사이 세아제강, 세아베스틸 등 주력 계열사의 주가 하락에 대해선 “업황이 나빠 철강주가 전체적으로 저평가받은 것”이라며 “지난해 4분기로 업황이 바닥을 쳤고 이제 실적이 개선될 일이 남았다”고 말했다. 고철값이 오르고 있는 점을 업황 반전의 신호로 꼽았다. 고철값이 오르면 원가 상승을 걱정하게 마련인데 이번 가격 상승은 철강재 수요 증가 조짐으로 각 철강사들이 생산량을 늘리려는 것으로 해석된다고 설명했다.

이 회장은 철강업체들이 공정거래위원회에서 과징금을 부과받은 사건과 관련, “업계에 반복돼선 안될 일”이라며 “공정거래 자율준수 프로그램을 마련하는 등 재발 방지를 위해 노력할 것”이라고 강조했다. 세아제강은 아연도금강판 등 판재류 담합건으로 총 207억원의 과징금을 부과받았다. 지난해 영업이익의 20%가량이다.

미국발 셰일가스 개발 붐에 대해선 “강관 제품을 이미 많이 팔고 있고 더 팔 준비도 마쳤다”고 말했다. 셰일가스는 수십~수백개의 가스관을 지면에 박아 생산한다. 주력 계열사인 세아제강은 국내 1위 강관기업이다. 연간 130만여t의 강관을 생산, 절반가량을 해외에 판매해 약 3조원의 매출을 올리고 있다.

이 회장은 오페라단 지원 등 문화 예술 후원사업을 지속할 뜻도 내비쳤다. ‘외유내강의 철강사나이’로 불리는 이 회장은 문화예술 후원자로도 이름이 높다. 2009년 몽블랑예술후원자상을 받았고 현재 국립오페라단 후원회장과 메세나협의회 부회장도 맡고 있다.

김대훈 기자 daepun@hankyung.com

-

1

몰락한 세계 2차 대전 요새…다시 일으킬 열쇠는? [K조선 인사이드]

‘트럼프 2.0 시대’를 맞아 가장 큰 관심을 받고 있는 한국 산업 분야는 단연 조선업이다. 중국에 맞서려면 바닷길을 장악해야 한다고 판단한 트럼프 정부가 한국 조선업체에 잇따라 러브콜...

![몰락한 세계 2차 대전 요새…다시 일으킬 열쇠는? [K조선 인사이드]](https://img.hankyung.com/photo/202501/ZA.39328023.3.jpg)

-

2

"중국인 반응 폭발"…'6000만원 車' 보름 만에 13만대 팔렸다 [테슬람 X랩]

215만대 vs 207만대 vs 180만대.테슬라는 올해 몇 대의 차량을 판매할까. 테슬라 전문매체 테슬라라티는 26일(현지시간) 테슬라가 중국에서 중형 전기 스포츠유틸리티차(SUV) 모델Y 새 버...

!["중국인 반응 폭발"…'6000만원 車' 보름 만에 13만대 팔렸다 [테슬람 X랩]](https://img.hankyung.com/photo/202501/01.39333104.3.jpg)

-

3

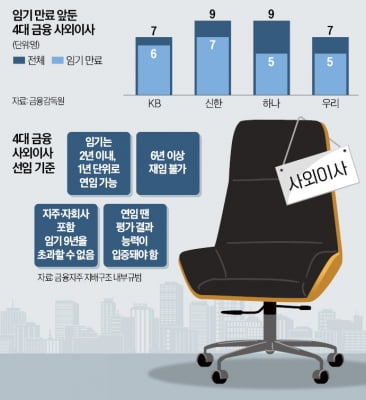

4대 금융지주 "사외이사 어디 없소"…역대급 '구인난'

4대 금융지주사가 역대급 ‘사외이사 구인난’에 빠졌다. 올해 3월 주주총회를 앞두고 사외이사 총 32명 중 23명의 임기가 동시에 만료돼서다. 금융당국이 사외이사 ‘묻지마 연임&rsq...