[특징주]호텔신라, 약세…"日 입국객수 감소 지속"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

28일 오전 9시3분 현재 호텔신라는 전 거래일보다 500원(1.15%) 떨어진 4만2850원에 거래되고 있다. 사흘 만에 내림세로 돌아섰다.

호텔신라는 지난해 4분기에 엔화 약세에 따른 일본인 입국객수 감소 등의 여파로 시장의 기대에 못 미친 영업이익을 거둔 것으로 집계됐다.

이날 한국투자증권은 호텔신라에 대해 일본인 입국객수 감소, 원·달러 환율 하락 영향 등을 반영해 수익 전망을 하향 조정, 목표주가를 종전 7만3000원에서 5만3000원으로 하향 조정했다.

홍종길 한국투자증권 연구원은 "일본인 입국객수가 원·엔 환율 급락과 독도영유권 분쟁 등으로 지난해 4분기 들어 빠르게 감소, 호텔신라의 일본인 면세점 매출 비중은 2011년 24%에서 지난해 4분기 15%까지 하락한 것으로 추정된다"며 "올 상반기까지는 일본인 입국객수 감소세가 작년 상반기 높은 입국객수 영향과 원·엔환율 하락 등으로 지속될 것"이라고 밝혔다.

이에 따라 올해 매출과 영업이익 전망치를 종전 대비 각각 2.7%, 31.2%씩 하향 조정한 2조3614억원, 1250억원으로 낮췄다.

다만 중국인 입국객수와 내국인 출국객수 증가에 힘입어 올해도 면세점 매출과 영업이익 성장세는 이어질 것이란 관측이다. 하향 조정한 올 매출과 영업이익 추정치는 전년 대비 각각 13%, 31%씩 증가한 수치라고 전했다.

한경닷컴 오정민 기자 blooming@hankyung.com

-

1

전기차 캐즘(일시적 수요 둔화)과 도널드 트럼프 2기 미국 행정부 출범에 따른 정책 불확실성 우려로 LG에너지솔루션 주가를 향한 눈높이가 낮아지고 있다. 13일 LG에너지솔루션은 0.29% 내린 34만7500원에 장...

-

2

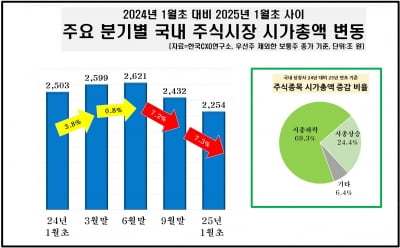

작년 상장사 시가총액 249조 증발…시총 '1조 클럽'도 19개 감소

지난해 국내 상장사 시가총액이 249조원 감소한 것으로 나타났다. 증시 침체가 이어지며 10개 중 7개꼴로 시총 하락을 피하지 못했다.기업분석 전문업체 한국CXO연구소는 이 같은 내용의 국내 증시 시가총액 변동 현황...

-

3

증권사들이 국내 완성차 업체들의 지난해 4분기 실적 추정치를 낮춰 잡고 있다. 완성차 업체들이 대표적인 고환율 수혜주로 꼽히는 점을 감안하면 이례적이다. 원·달러 환율 급등에 따른 긍정적 효과보다 판매보...