SK하이닉스, 중국 춘절 후 강세 나타낼 듯-토러스證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김형식 연구원은 "SK하이닉스의 지난 4분기 영업이익은 550억원으로 컨센서스(1050억원)를 밑돌았다"며 "일회성 인센티브 약 600억원 지급과 웨이퍼 인풋(INPUT) 증가에 따라 변동성 원가가 늘어났기 때문"이라고 진단했다.

김 연구원은 다만 "올해 메모리 반도체 업체들은 설비투자 금액을 지난해보다 감소시킬 예정"이라며 "SK하이닉스도 전년대비 약 25% 감소한 2조9000억원으로 추정되기 때문에 D램 수요와 공급은 안정화될 것"이라고 전망했다.

중국 중저가 스마트폰 출하량 증가에 따라 모바일 디램 경쟁이 치열해져 수익성이 다소 약해질 수 있지만, 모바일 디램을 생산할 수 있는 업체는 3개 밖에 없기 때문에 가파른 가격 하락도 제한될 것이란 분석이다.

김 연구원은 "현 주가에서는 채권단 오버행 물량이 나오지 않을 것"이라며 "하반기로 갈수록 시황이 호전될 것으로 전망되기 때문에 매력적인 매수 구간이라고 판단된다"고 했다.

그는 "올해 실적 대비 주가순자산비율(PBR)은 1.8배로 거래되고 있어 밸류에이션(실적대비 주가수준)은 여전히 저평가돼 있다"며 "중국 스마트폰 업체들의 모바일 D램 스팩이 업그레이드되고 있어 SK하이닉스가 수혜를 볼 것"이라고 내다봤다.

한경닷컴 김효진 기자 jinhk@hankyung.com

-

1

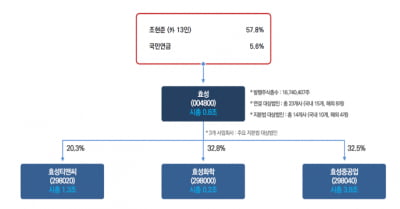

"효성, 이사의 주주 충실의무 도입 땐 최대 수혜"-iM

iM증권은 3일 효성에 대해 이사의 주주 충실의무가 도입될 경우 지배구조 개선 측면에서 효성과 같은 지주회사가 가장 큰 수혜를 받을 것이라고 짚었다. 그러면서 목표주가 6만원과 투자의견 '매수'를 유지...

-

2

"HMM, 업황 불확실성에도 주주환원 감안시 매수 기회…목표가↑-대신

대신증권은 3일 HMM에 대해 "해운업황 불확실성에도 주주환원을 감안하면 매수해 볼 만한 시점"이라며 목표주가를 기존 2만원에서 2만2000원으로 상향 조정했다. 투자의견은 '시장수익률'을 유지했다.이...

-

3

[마켓PRO] 폴더블에 롤러블 노트북까지…국내 수혜주 보니

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.최근 폴더블폰에 이어 트...

![[마켓PRO] 폴더블에 롤러블 노트북까지…국내 수혜주 보니](https://img.hankyung.com/photo/202501/01.39368879.3.jpg)