삼성전자, 실적만큼 주가도 대접 받을까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

PER 8배…갤럭시S4 판매 땐 160만원 돌파 기대

외국인 매도·스마트폰 사업 성장 둔화는 '발목'

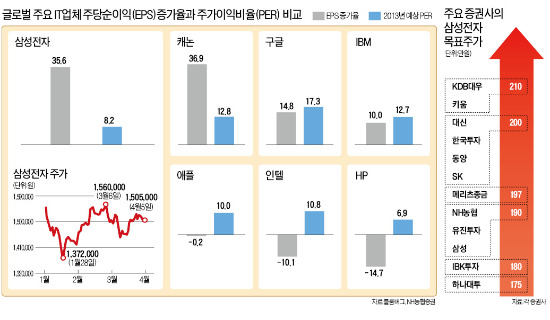

주당순이익(EPS) 증가율은 글로벌 정보기술(IT) 업체 중 최고 수준이지만 주가이익비율(PER)이 가장 낮은 축에 속하기

때문이다. 그러나 외국인이 북한 리스크 등의 영향으로 한국 주식을 팔며 삼성전자도 함께 팔고 있어 당분간 주가 상승이 힘들 것이란

분석도 나온다.

◆삼성전자 160만원대 돌파 전망 우세

삼성전자는 5일 0.07%

떨어진 150만5000원에 마쳤다. 증권사들이 추정한 1분기 영업이익 평균(8조5190억원)을 뛰어넘는 잠정

영업이익(8조7000억원)을 발표, 코스피지수 급락(-1.64%)에도 삼성전자 주가는 ‘선방’했다.

전문가들은

1분기 잠정 영업이익 발표를 계기로 삼성전자 주가가 140만~160만원 박스권을 돌파할 가능성이 높다고 본다. 과거 경험상

삼성전자가 발표한 잠정 영업이익보다 다음 분기 영업이익 전망치 평균이 높을 경우 주가가 긍정적인 흐름을 보였다는 분석 등에

근거하고 있다. 삼성전자의 2분기 영업이익은 갤럭시S4 판매가 실적에 반영되면 사상 최대치를 기록할 것으로 전망되고 있다. 현재

증권사들이 내놓은 삼성전자 2분기 영업이익 전망치 평균은 9조4000억원 수준이지만 최대 11조원이 될 것으로 보는 애널리스트들도

등장했다.

대신증권에 따르면 삼성전자가 잠정실적을 발표한 2011년 3분기부터 2012년 4분기까지 총 6분기

중에 잠정실적 발표일 이후 3주 동안 주가가 하락했던 적은 2012년 3분기와 4분기 실적발표 때밖에 없다. 강정원 대신증권

연구원은 “당시 주가가 안 좋았던 것은 다음 분기 영업이익 전망치 평균이 더 낮아질 것으로 예측됐기 때문”이라며 “올 2분기

실적은 전망이 좋기 때문에 삼성전자 주가가 오름세를 탈 것으로 예상한다”고 말했다.

◆EPS 증가율 글로벌 IT업체 중 최고

삼성전자의 올해 예상 EPS 증가율은 35.6%로 세계 최고 수준이지만 올 예상실적을 기준으로 한 PER이 8배 수준에

불과하다는 것도 주가 상승 가능성을 높이고 있다. 경쟁사인 애플의 EPS 증가율은 -0.2%지만 PER은 10배로 삼성전자보다

고평가돼 있다. 삼성전자의 작년 1분기 영업이익(5조6900억원) 대비 올해 1분기 잠정 영업이익은 52.90% 급등했지만 주가는

최근 1년간 12.98% 오르는 데 그쳤기 때문이다.

이선태 NH농협증권 연구원은 “스마트폰 시장이 커지고 있어 점유율을 늘려가면 영업이익 절대 수치도 낮아지지 않을 것”이라며 “주가도 190만원 수준까지 상승하는 모습을 보일 것”이라고 말했다.

◆외국인 순매도는 리스크 요인

그러나 ‘일본 주식 매수·한국 주식 매도’라는 외국인의 최근 투자 경향과 글로벌 상장지수펀드 운용사 뱅가드가 삼성전자 주식을

팔고 있는 것은 주가에 장애물로 작용할 것으로 지적됐다. 외국인은 올 들어 삼성전자 주식을 1조9627억원어치 순매도했다.

이세철 메리츠종금증권 연구원은 “삼성전자가 한국 증시에서 차지하는 비중이 20%가 넘기 때문에 외국인이 한국 증시를 떠나면

삼성전자 주식을 순매도할 수밖에 없다”며 “주가에 리스크 요인이 될 것”이라고 말했다. 스마트폰 시장이 중·저가 제품 중심으로

변하면서 IM(IT·모바일)사업부의 수익 증가세가 둔화될 것이라는 우려도 있다.

황정수 기자 hjs@hankyung.com

-

1

코스피, 개인 매수에 강보합 출발…'주주환원 실망' KB금융 급락

코스피가 강보합세로 출발했다. 개인의 매수세와 외국인의 매도세가 경합을 벌이는 중이다. 기대에 못 미친 주주환원을 발표한 KB금융은 급락하고 있다.6일 오전 9시5분 현재 코스피는 전일 대비 7.67포인트(0.31%...

-

2

미래에셋, 美 S&P500·나스닥100 ETF 총 보수 연 0.0068%로 인하

미래에셋자산운용은 미국 대표지수 상장지수펀드(ETF)인 'TIGER 미국S&P500 ETF'와 'TIGER 미국나스닥100 ETF'의 총 보수를 기존 연 0.07%에서 연 0.0068%로...

-

3

넉달만에 주가 3배 오른 산일전기…증권가 "올해 더 성장" [종목+]

변압기 생산업체 산일전기에 대해 증권가 호평이 잇따르고 있다. 이미 견조한 실적을 내고 있는 데다 올해 신재생에너지 도입 확대, 미국 노후 전력망 교체, 인공지능(AI)데이터센터 건설 붐 등으로 추가 실적 확대가 예...

![넉달만에 주가 3배 오른 산일전기…증권가 "올해 더 성장" [종목+]](https://img.hankyung.com/photo/202502/01.37989314.3.jpg)