해외사업 확장 코스맥스 질주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

매출증가 기대로 전고점 돌파

대규모 차입금은 불안 요소

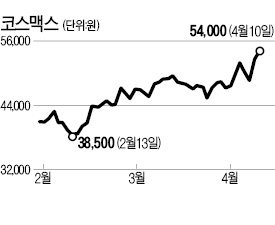

10일 유가증권시장에서 코스맥스는 전날보다 2.86% 오른 5만4000원에 거래를 마감했다. 장중 5만4900원까지 올라가며 지난해 11월8일 기록한 전고점(5만4400원)을 넘어서기도 했다.

코스맥스는 북한의 군사 도발 위협과 국내 경기침체 우려 등으로 국내 증시가 급락하기 시작한 이달 들어서도 꾸준한 상승세를 보이고 있다. 코스피지수는 지난 1일부터 10일까지 3.02% 떨어졌지만 코스맥스 주가는 같은 기간 14.16% 올랐다. 화장품 대장주인 아모레퍼시픽, LG생활건강이 같은 기간 6.34%와 4.44% 하락한 것과 대조적이다.

증권업계는 코스맥스의 안정적인 실적개선 기대감이 이 같은 차이를 만든 것으로 보고 있다. 코스맥스는 지난해 매출과 영업이익이 전년 대비 각각 28.1%와 55% 증가했다고 지난 2월 공시했다.

코스맥스의 강점은 해외매출이다. 이 회사는 지난해 매출의 18.7%(586억원)를 중국 시장에서 냈다. 지난 2월에는 인도 화장품 시장의 17%를 차지하는 인도 로레알 공장을 인수했고, 3월에는 중국 광저우 생산공장을 완공했다. KB투자증권에 따르면 코스맥스는 이런 공장 증설에 힘입어 올해 영업이익이 26.92% 증가할 전망이다.

다만 빠른 속도의 해외사업 확장에 따라 최대 500억원의 투자자금을 마련해야 하는 재무적 부담은 있다. 이화영 리딩투자증권 연구원은 “인도네시아와 미국 진출 비용을 포함해 400억~500억원의 차입금을 외부로부터 확보해야 하는데, 이 점이 코스맥스의 악재가 될 수 있다”고 말했다.

코스맥스는 설비투자자금 등을 증자를 통해 확보하는 것이 아니냐는 논란에 휩싸이며 지난해 11월8일 전 고점을 기록한 뒤 한 달여 만에 주가가 29.2% 곤두박질쳤다. 올초 코스맥스가 공식 기자업설명회견을를 통해 “증자 계획이 없다”고 밝혔지만 차입이 여의치 않을 경우 증자에 나설 가능성도 배제할 수 없는 분위기다.

윤희은 기자 soul@hankyung.com

-

1

이복현 "상법 개정안, 여러 문제 간과…특별배임죄 폐지해야"

"(상법 개정안이) 실제 개정 시 발생할 수 있는 여러 문제를 간과하고 있는 것이 아닌지 짚어볼 필요가 있다. 기업 경영판단이 과도한 형사판단 대상이 되지 않도록 특별배임죄를 폐지하거나 가이드라인을 제시해야...

-

2

메리츠화재가 MG손해보험 인수를 포기했다.메리츠금융지주는 13일 공시를 통해 자회사인 메리츠화재가 MG손해보험 매각과 관련한 우선협상대상자 지위를 반납하기로 했다고 밝혔다.메리츠금융지주는 "예금보험공사로부터 MG손해...

![[속보] 메리츠화재, MG손해보험 인수 포기](https://img.hankyung.com/photo/202503/AA.33863492.3.jpg)

-

3

티웨이항공, 올해 정비사 신입·경력 총 170여명 규모 뽑는다

티웨이항공은 2025년말까지 신입, 인턴과 경력직을 포함해 총 170여 명의 정비 인력을 채용할 계획으로 지속적으로 정비 인력을 대폭 늘려 나간다고 13일 밝혔다.티웨이항공은 지난 1월 정비사 50여 명 채용을 완료...