유한양행 1위 탈환?…실적발표 두려운 제약사

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

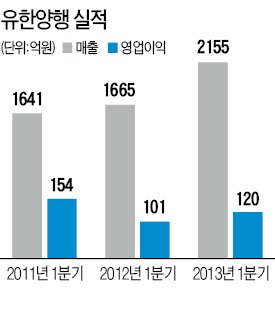

지난달 30일 발표된 유한양행의 1분기 실적은 매출 2155억원에 영업이익 120억원이다. 지난해 1분기와 비교해 매출과 영업이익이 각각 29.4%, 19.2% 늘었다. 두 자릿수 증가에 업계는 물론 증권가도 깜짝 놀랐다. 당뇨병치료제 ‘트라젠타’, 고혈압치료제 ‘트윈스타’ 등 간판급 제품들의 판매 호조가 실적을 견인했다는 분석이다. 1분기와 같은 판매 증가세가 이어지면 유한양행이 올해 제약업계 1위 자리를 탈환할 것이란 관측도 나온다.

실적 발표를 앞둔 다른 제약사들은 ‘1번 타자’격인 유한양행의 실적이 상당히 부담스럽다는 반응이다. 올해 1분기 실적은 지난해 4월 정부가 보험 대상 약가를 일괄 14.8% 인하한 여파로 전년 동기와 비교해 좋아지기 어려운 구조라는 게 업계의 설명이었다. 이런 상황에서 ‘깜짝 실적’이 나와 더욱 곤혹스럽다는 것이다.

올해 1분기 매출과 영업이익이 지난해 같은 기간보다 좋아진 곳은 유한양행을 제외하면 한미약품 종근당 정도가 꼽힌다.

올 들어 주요 제약사 주가가 가파르게 오른 것도 부담이다. 실적이 뒷받침되지 않은 것으로 나타나면 주가 흐름이 달라질 수 있어서다.

김형호 기자 chsan@hankyung.com

ADVERTISEMENT

-

1

신한금융그룹이 정부의 취약계층 지원사업인 ‘그냥드림’에 당초 계획보다 더 많은 자금을 투입하기로 했다. 그냥드림은 생계가 어려운 국민에게 먹거리와 생필품을 지원하는 사업이다.신한금융은 그냥드림 ...

-

2

비데·가전·침대 '렌털영토' 무한확장…코웨이, 28년간 100배 성장

국내 1위 렌털 업체인 코웨이가 지난해 역대 최대 실적을 올렸다. 1998년 렌털 사업을 시작한 이후 매년 매출을 늘리며 28년 연속 성장이라는 역사를 썼다. 정수기로 시작해 공기청정기, 침대, 안마의자로 렌털 영역...

-

3

'잠긴 매물' 풀기 총력전…다주택자 '대출 만기 연장' 막히나

이재명 대통령이 13일 “양도소득세까지 깎아주며 수년간 기회를 줬는데 다주택을 해소하지 않고 버틴 다주택자에게 대출 만기가 됐는데도 대출 연장 혜택을 추가로 주는 것이 공정할까”라고 했다. 이 ...

ADVERTISEMENT