아모레퍼시픽, 하반기에 실적 본격 개선…목표가↓-현대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김혜림 현대증권 연구원은 "1분기 아모레퍼시픽의 영업이익은 전년 대비 7% 감소한 1402억원을 기록해 예상보다 부진했다"고 밝혔다.

그는 "소비경기 위축에 따른 고가 채널 역성장과 비용 부담 증가로 국내 화장품과 MC&S부문(생활용품 및 녹차) 영업이익이 전년 대비 각각 4%, 3% 감소했다"고 설명했다. 또 해외 부문도 아시아지역에서의 비용 확대로 손익분기 수준을 기록했다고 전했다.

김 연구원은 아모레퍼시픽의 실적은 하반기부터 본격적으로 개선될 것이라고 내다봤다.

그는 "국내 사업부문의 주력 브랜드 판매 호조 및 비용 개선과 중국, 기타 아시아지역 등 해외사업 성장으로 2분기 영업이익은 지난해 수준으로 회복될 것"이라고 예상했다.

김 연구원은 "내수가 완만하게 살아나고 해외사업의 기저 효과가 나타나는 하반기부터 실적이 본격적으로 개선될 것"이라고 말했다.

한경닷컴 정인지 기자 injee@hankyung.com

-

1

"한전KPS, 해외 원전 참여 본격화로 재평가될 것…목표가↑"-신한

신한투자증권은 3일 한전KPS에 대해 해외 원자력발전소 프로젝트 참여가 늘어날 경우 수월하게 주가 박스권 돌파를 할 수 있을 것이라며 목표주가를 기존 5만6000원에서 5만8000원으로 올렸다. 투자의견은 &lsqu...

-

2

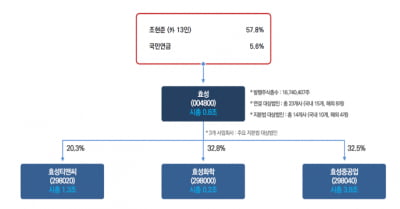

"효성, 이사의 주주 충실의무 도입 땐 최대 수혜"-iM

iM증권은 3일 효성에 대해 이사의 주주 충실의무가 도입될 경우 지배구조 개선 측면에서 효성과 같은 지주회사가 가장 큰 수혜를 받을 것이라고 짚었다. 그러면서 목표주가 6만원과 투자의견 '매수'를 유지...

-

3

"HMM, 업황 불확실성에도 주주환원 감안시 매수 기회…목표가↑-대신

대신증권은 3일 HMM에 대해 "해운업황 불확실성에도 주주환원을 감안하면 매수해 볼 만한 시점"이라며 목표주가를 기존 2만원에서 2만2000원으로 상향 조정했다. 투자의견은 '시장수익률'을 유지했다.이...