더이상 화장발 안 먹히는 화장품株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

에이블씨엔씨 이달 19% 하락

신규 시장 진출 아모레도 비실

ODM 코스맥스·한국콜마 약세

◆화장품주, 예외 없는 하락

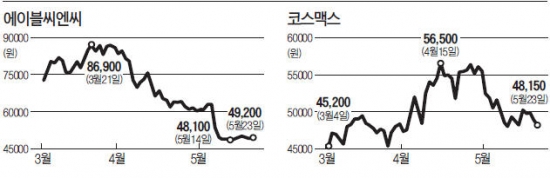

23일 한국거래소에 따르면 에이블씨엔씨 주가는 이달 들어 19.21% 하락했다. 1분기 수익성 악화의 영향이 컸다. 이 회사의 올 1분기 연결 기준 영업이익은 전년 동기 대비 36% 감소한 62억원, 순이익은 32.7% 줄어든 57억원에 그쳤다.

실적 악화는 치열해지는 경쟁에 따른 시장 점유율 하락, 마케팅 비용 급증 등에 따른 것으로 분석된다. 이지연 KB투자증권 연구원은 “저가 화장품과 브랜드숍 시장이 커지자 아모레G, LG생활건강과 같은 대형 업체들까지 이 시장에 비집고 들어왔다”며 “에이블씨엔씨는 신제품 출시 등으로 대응하기보다 마케팅 비용 지출을 늘렸는데, 큰 효과를 보지 못했다”고 설명했다.

에이블씨엔씨의 실적 악화는 화장품업계 전반의 실적 우려로 번졌다. 이달 들어 코스맥스는 13.17%, 한국콜마는 11.29% 각각 하락했다. 이화영 리딩투자증권 연구원은 “아직 해외에서 성과가 나오지 않은 상황에서 화장품업계 실적 악화 우려가 나오자 바로 주가가 하락한 것으로 보인다”고 분석했다.

아모레퍼시픽 주가도 올 들어 22.40% 내렸다. KB투자증권에 따르면 아모레퍼시픽의 올 1분기 방문판매 매출은 전년 동기와 비교해 7.1% 감소한 것으로 파악된다.

◆2분기 실적 개선은 제각각

화장품주들의 주가 회복 가능성은 2분기 실적에 달려 있다. 회사마다 실적 개선 시기가 다를 것으로 증권업계는 전망하고 있다.

가장 먼저 주가를 회복할 것으로 보이는 종목은 해외 시장에 강점을 지닌 코스맥스와 한국콜마다. 이화영 연구원은 “코스맥스와 한국콜마는 내년쯤이면 안정적으로 해외에서 수익을 낼 수 있는 환경이 조성될 전망”이라며 “화장품주 중에서 가장 빠르고 안정적으로 주가가 상승할 수 있을 것”으로 진단했다.

아모레퍼시픽과 아모레G, LG생활건강은 하반기 안에 주가를 회복할 수 있을 것으로 점쳐진다. 빠른 속도로 움츠러들었던 방문판매 시장이 다시 회복되는 추세여서다. 아모레G의 경우 시장점유율을 늘린 에뛰드, 이니스프리 등 저가 화장품 매출 증가 효과를 톡톡히 볼 수 있을 것으로 기대된다.

다만 이미 시장점유율이 줄어든 에이블씨엔씨의 주가 회복 여부는 현재로서 가늠하기 어렵다. 박종대 하나대투증권 연구원은 “에이블씨엔씨는 이 회사 제품에 대한 고객들의 브랜드 선호도가 높지 않아 대형사에 비해 불리하다”며 “중국 시장과 온라인·홈쇼핑 시장에서의 성공 여부를 주시할 필요가 있다”고 설명했다.

윤희은 기자 soul@hankyung.com

-

1

어도비·구글·MS와 한배 탄 스토리..."블록체인 기술 실사례" 주목

블록체인 기반 지식재산권(IP) 프로토콜 스토리(STORY, IP)가 가상자산(암호화폐) 관련 기업중 최초로 글로벌 디지털 콘텐츠 인증 연합 'C2PA(The Coalition for Content Prove...

-

2

홍콩 항셍지수 상승폭 늘려 2.5% 급등고정삼 한경닷컴 기자 jsk@hankyung.com

![[속보] 홍콩 항셍지수 상승폭 늘려 2.5% 급등](https://img.hankyung.com/photo/202503/02.22579247.3.jpg)

-

3

NH투자증권, 지방거점국립대서 PB직무 채용설명회 개최

NH투자증권이 지역거점국립대학에서 대졸 신입 PB(Private Banker) 직무 채용설명회를 개최한다고 14일 밝혔다.이번 채용 설명회는 PB서비스를 제공할 지역 인재를 적극 확보하기 위해 기획됐다. 오는 17일...