'왕따' 은행株 사두면 돈 될까?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저가 메리트에 기관 매수

27일 한국거래소에 따르면 개인이 이달 들어 24일까지 신한·KB·우리·하나 등 4대 금융지주사 주식을 순매도한 규모는 총 851억원어치에 이른다. 시중금리 하락에 따른 마진 감소, 경기 침체 장기화로 인한 대출 축소, 부실 자산 증가 등 악재가 켜켜이 쌓인 은행주를 멀리한 결과다. 많은 시장 전문가도 그동안 은행주의 주가 상승에 회의적이었다.

‘왕따’ 은행주는 그러나 기관을 중심으로 다시 ‘러브콜’을 받고 있는 듯한 모습이다. 기관은 지난주(20~24일) 1000억원어치 넘게 은행주를 사들였다. 유상호 하이투자증권 연구원은 “외국인의 매도 강도가 약해지고 있는 중에 기관이 대거 사면서 은행주가 코스피지수 상승률을 웃돌고 있다”고 했다.

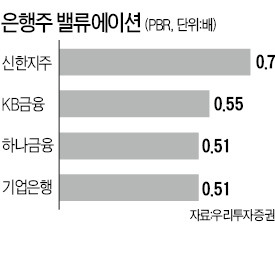

기관의 매수 이유에 대해선 여러 해석이 가능하지만 ‘주도주가 부재한 상황에서 싼 주식이 상대적으로 부각되는 것’이란 분석이 설득력을 얻는다. 그간 은행 주가를 억눌러온 요인들이 단기간 해소되긴 힘들기 때문에 가격적 매력이 큰 은행주를 기관이 매집 중이란 설명이다. 은행 주가의 척도로 활용되는 주가수익비율(PBR) 평균은 현재 약 0.6배 수준으로 코스피지수의 1.1배 대비 ‘반토막’에 불과하다.

정부가 우리금융 민영화 작업을 다시 시작하면서 인수합병(M&A) 기대도 생겼다. 과거 정부에서 세 차례나 실패한 우리금융 민영화가 실제 성사될지는 미지수지만, 민영화가 진행되면 우리금융뿐 아니라 다른 은행 주가에도 영향을 미칠 전망이다. 특히 우리금융 자회사인 경남은행과 광주은행을 쪼개 팔 가능성이 커지면서 잠재적 인수 후보군으로 꼽히는 BS금융 DGB금융 등 지방 은행의 주가는 벌써부터 들썩이기 시작했다.

여기에 글로벌 경기 회복에 따른 대출 성장과 마진 회복, 국내 부동산 시장 회복 조짐 등도 은행주에 긍정적일 수 있다는 평가다.

안재광 기자 ahnjk@hankyung.com

-

1

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 최진호 우리은행 투자상품전략부 ...

![[마켓칼럼]트럼프의 입만 바라보고 있어야 할까?](https://img.hankyung.com/photo/202502/01.38314189.3.jpg)

-

2

[마켓칼럼]올해 2차례 이상 美 금리 인하를 예상하는 이유

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 민지희 미래에셋증권 연구원&nb...

![[마켓칼럼]올해 2차례 이상 美 금리 인하를 예상하는 이유](https://img.hankyung.com/photo/202502/01.39403542.3.jpg)

-

3

신한투자증권은 올 상반기 중 개인, 기업 고객 대상 일반환전 업무 서비스를 출시한다고 17일 밝혔다.기존에는 신한투자증권 모바일트레이딩시스템(MTS)을 통해 증권투자 목적으로만 환전이 가능했지만, 서비스 출시 이후 ...