SC은행 '실적 연동 62세 정년' 7월 시행

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융노조, 실적연동 반대…他은행 확산 될까

○은행권 첫 정년 62세

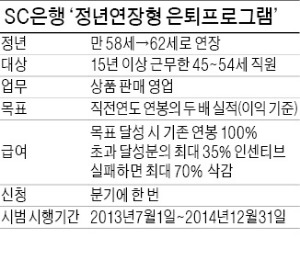

정년 연장 프로그램은 현재 58세인 정년을 62세로 늘린 것이 핵심이다. 금융산업사용자협의회와 금융산업노동조합은 단체협약에서 은행 직원의 정년은 58세, 임금피크제 적용 시 60세로 한다고 정하고 있다.

SC은행의 정년 연장 프로그램에 들어가는 직원들의 급여는 영업 실적에 따라 달라진다. 프로그램에 진입하기 직전 해의 연봉을 기준으로 연봉의 2배 실적(이익 기준)을 올려야 기준 연봉을 100% 받을 수 있다. 예를 들어 연봉 1억원을 받기 위해선 은행에 이자나 수수료 수익 2억원이 돌아갈 수 있게 영업을 해야 한다.

실적이 연봉의 2배에 미치지 못하면 최대 70%까지 연봉이 깎인다. 실적이 연봉의 2배를 넘으면 초과 실적의 35%까지 인센티브를 받게 된다. 자녀 대학 학자금 등 복지 혜택은 유지된다.

이 프로그램은 자격 요건에 해당하는 사람이 신청하는 방식으로 이뤄진다. 15년 이상 은행에 근무한 직원 가운데 부장급은 48세 이상, 팀장급은 45세 이상이면 신청할 수 있다. 단 54세가 될 때까지 신청하지 않으면 기존 정년(58세)이 적용된다. 현재 이 프로그램을 신청할 수 있는 대상자는 SC은행 직원의 20%인 1000여명 수준이다.

이 방안은 지난해 7월 SC은행 노동조합이 회사에 먼저 제안했다. 노조 관계자는 “은행의 수익에도 도움이 돼야 회사가 정년 연장을 받아들일 수 있을 거라고 판단했다”고 말했다.

기존 임금피크제는 임금이 자동으로 깎이는 방식이라 직원의 생산성을 높이지 못한다는 지적이 많았다.

○다른 은행으로 확산 주목

지난달부터 금융노조와 임금 및 단체협상에 나선 금융사용자협의회도 SC은행의 정년 연장안에 대해 주목하고 있다. 특히 올해 사용자 측 협상위원에 리차드 힐 SC은행장이 포함돼 있어 프로그램 성공 여부에 따라 다른 은행으로 전파될 가능성도 있다. 그러나 금융노조는 실적에 연동한 정년 연장은 바람직하지 않다고 선을 긋고 있다.

금융노조는 전년 대비 임금 8.1% 인상과 60세 정년 보장을 올해 임단협 안건으로 올렸다. 또 임금피크제는 60세부터 시작하되 국민연금 수급 때까지 적용해 달라고 요구했다. 1961년~1964년 출생자는 63세부터 국민연금을 받을 수 있다. 현재 52세(1961년생)인 근로자의 정년은 60세로 늘리고, 60세부터 63세까지 임금피크제를 적용하는 방식이다.

금융사용자협의회 관계자는 “지난달 21일과 이달 7일 열린 두 차례 회의에서는 임금 인상률에 대한 논의만 이뤄졌다”며 “정년 연장에 대해서는 아직 논의하지 못했다”고 말했다.

김일규 기자 black0419@hankyung.com

ADVERTISEMENT

-

1

서울 2주택 50대 부부, 강남 '똘똘한 한 채' 꿈 접으라는데… [돈 버는 법 아끼는 법]

Q. 고등학생 두 자녀를 둔 50대 맞벌이 부부다. 서울 송파와 강동에 아파트 두 채를 보유하고 있지만, 직장과 교육 문제로 반전세로 거주 중이다. 은퇴를 앞두고 보유 주택을 모두 처분해 강남권 ‘똘똘한 한 채’로 합치는 게 나을지 고민이 깊다. 주식에 약 8억원을 투자했으나 평가액이 낮고 이자·배당 소득도 미미해 걱정이다. 월 1000만원 이상의 안정적인 노후 현금 흐름을 만들고 싶다. A. 의뢰인 부부의 사례는 고소득 전문직이나 대기업 맞벌이 부부가 은퇴를 목전에 두고 겪는 전형적인 ‘자산 재편’의 딜레마를 보여준다. 현재 소득은 높지만 지출 규모 역시 크고, 자산 대부분이 부동산에 쏠려 있어 은퇴 후 현금 흐름 절벽이 우려된다. 부부는 송파와 강동에 각각 아파트를 보유한 2주택자다. 겉보기에는 이 두 채를 매각해 강남·서초의 ‘똘똘한 한 채’로 갈아타는 것이 자산 관리의 정석처럼 보일 수 있다. 하지만 냉정하게 진단하면 지금은 갈아타기를 실행할 수 있는 시장 환경이 아니다. 가장 큰 걸림돌은 대출 규제다. 지난해 10월 이후 대출 한도가 자산 규모가 아니라 주택의 ‘가격 구간’에 따라 결정되는 구조로 바뀌었다. 의뢰인이 희망하는 강남권 학군지 전용면적 84㎡ 아파트의 시세는 대략 40억원 선이다. 현재 규제상 시가 25억원을 초과하는 초고가 주택의 담보대출 한도는 2억원에 불과하다. 기존 주택 두 채를 모두 제값에 매각하고 거주 중인 보증금을 합치더라도, 취득세와 양도소득세 등 거액의 거래 비용을 제외하면 38억원 이상의 순수 현금을 마련하기가 현실적으로 불가능하다. 게다가 토지거래허가구역이라는 변수도 존재

![서울 2주택 50대 부부, 강남 '똘똘한 한 채' 꿈 접으라는데… [돈 버는 법 아끼는 법]](https://img.hankyung.com/photo/202601/ZN.42579069.3.jpg)

-

2

"탈원전은 심각한 실수였다"…독일 총리의 '뼈아픈 고백'

“탈원전은 심각한 전략적 실수였다.”프리드리히 메르츠 독일 총리는 지난 15일 공개 회견에서 독일의 뿌리깊은 탈원전 정책을 이렇게 규정했다. 독일은 앙겔라 메르켈 전 총리 그는 “세계에서 가장 비싸고 어려운 에너지 전환을 자초했다”고 밝혔다. 전력 생산 설비 부족으로 에너지 목표를 수정해야 하는 상황에 놓였다는 설명이다.이 같은 발언은 폭증하는 인공지능(AI)·데이터센터 전력 수요 속에서 전력 안정성을 어떻게 확보할 것인가라는 전 세계 공통의 과제를 다시 부각시키고 있다. 한국원자력학회(회장 최성민 카이스트 교수)도 같은 문제의식을 공유하고 있다.학회는 23일 발표한 입장문에서 “AI 전력 수요 증가와 2050년 탄소중립을 동시에 달성하려면, 제12차 전력수급기본계획(12차 전기본)에 기존 계획을 넘어선 추가 신규 원전 건설이 반드시 반영돼야 한다”고 촉구했다. 학회는 한국이 ▲탄소중립(환경) ▲전기요금 부담(경제성) ▲에너지 안보(안정성)라는 ‘에너지 트릴레마’에 직면해 있다고 진단했다. 재생에너지는 필수적이지만, 발전량 변동성이 커 AI·데이터센터처럼 24시간 전력을 요구하는 수요를 단독으로 감당하기는 어렵다는 설명이다.특히 학회는 발전원 경제성을 비교할 때 널리 쓰이는 균등화발전원가(LCOE)가 “현실을 왜곡한다”고 지적했다. LCOE는 발전소 내부 비용만 계산할 뿐, 재생에너지 간헐성에 대응하기 위한 백업 발전, 전력망 확충, 에너지저장장치(ESS) 구축 비용을 반영하지 못한다는 이유에서다.학회는 전력망 보강과 유연성 자원 확보 비용까지 포함한 ‘총전력계통비용(Full System Costs)’을 기준으로 에너지

-

3

"쌈채소 못 먹겠네"…한파로 부추·풋고추 등 비저장성 작물 가격 급등

맹추위가 기승을 부리는 가운데 외부 온도에 취약한 대표적 채소인 부추 가격이 급등했다. 비저장성 작물인 풋고추, 파프리카 등의 가격도 큰 폭으로 올랐다.23일 팜에어·한경 농산물가격지수(KAPI)를 산출하는 가격 예측 시스템 테란에 따르면 전날 기준 부추 가격은 ㎏당 3951원으로 전주 평균 대비 30.7% 급등했다. 한파로 공급량이 줄자 가격이 뛰었다. 부추 도매시장 거래량은 94t으로 전주 평균보다 35% 이상 줄었다. 업계 관계자는 “동절기 부추는 주로 전남, 경북, 경남 등 남부 지역에서 100% 시설 재배로 키우는데 최근 남부지역도 영하권으로 떨어지며 생육 지연, 냉해 등이 발생해 출하량이 감소했다”고 말했다.풋고추와 파프리카 가격도 뛰었다. 풋고추는 ㎏당 7369원으로 전주 평균 대비 17.3% 올랐다. 파프리카는 ㎏당 5972원으로 17.1% 상승했다. 가격이 오른 품목의 공통점은 오래 보관하기 어려운 비저장성 작물이란 것이다. 업계 관계자는 “풋고추는 겨울철 국과 반찬으로 수요가 꾸준한 품목인데 한파로 공급이 줄어들자 가격이 즉각 반응했다”고 했다.배추 가격도 ㎏당 1010원으로 13.7% 올랐다. 한파로&

ADVERTISEMENT